Обычно, когда речь заходит об оценке стоимости компании, то первое, что приходит на ум – капитализация. Это неплохой показатель, по нему действительно можно сравнивать бизнес, оценивать его масштабы, но капитализация не лишена недостатков и не дает понимания того в каком состоянии находится компания. Мультипликатор EV

– это более адекватная характеристика стоимости бизнеса, при ее расчете учитывается не только стоимость всех акций, но и долговая нагрузка и прочие неоперационные активы.

Из данной статьи Вы узнаете:

- Что показывает мультипликатор EV

- Алгоритм расчета Enterprise Value

- Как используется EV

- Сервисы для работы с мультипликаторами

- Заключение

Что показывает мультипликатор EV

Аббревиатура EV означает Enterprise Value, что можно дословно перевести как стоимость компании/бизнеса. EV нельзя рассматривать как синоним капитализации.

Капитализацию иногда также называют стоимостью компании, но это не совсем верно. Под капитализацией понимается лишь общая стоимость всех выпущенных ценных бумаг, при этом:

- Капитализация зависит от котировок акций, а значит на нее влияет спекулятивный фактор. Хороший пример – резкий рост акций Tesla в начале 2022 г., в моменте капитализация Tesla превышала капитализацию таких компаний как Toyota, Ford. Это стало прямым следствием спекулятивного фактора – рекордный рост стоимости ценных бумаг TSLA спровоцировал и увеличение капитализации.

- При расчете капитализации не учитываются такие факторы как долговая нагрузка.

Мультипликатор Enterprise Value появился как решение проблемы оценки реальной стоимости бизнеса. EV можно рассматривать как сумму, которую потенциальный покупатель бизнеса заплатит его прежнему владельцу при поглощении компании. При ее расчете учитывается и капитализация, и долговая нагрузка, и высоколиквидные активы.

Ограничения EV/EBITDA

- Как правило, вычисление рыночной капитализации и измерение собственного капитала является простым. Но для определения стоимости долга во многих случаях это становится сложным.

- Поскольку износ и амортизация являются неденежными расходами, они не учитываются и добавляются к прибыли. Но их игнорирование иногда не дает истинной и справедливой стоимости предприятия. Особенно это касается технологически ориентированных, быстро устаревающих компаний или бизнеса, где оборудование имеет ограниченный срок службы.

Алгоритм расчета Enterprise Value

Коэффициент EV

может рассчитываться по следующим зависимостям:

в этих зависимостях приняты следующие обозначения:

- EV – Enterprise Value.

- MC – Market Capitalization. Рыночная капитализация, рассчитывается как произведение стоимости одной акции на количество выпущенных ценных бумаг.

- TD – Total Debt или долг компании. Учитываются и долго-, и краткосрочные долги бизнеса.

- C – Cash, деньги и высоколиквидные активы компании. Под высоколиквидными понимаются те активы, от которых можно быстро избавиться, конвертировав их в валюту. В категорию высоколиквидных активов не могут входить ценные бумаги.

- ND – Net Debt или чистый долг. Рассчитывается как разница между Total Debt и Cash.

Рекомендую прочитать также:

Индекс Nasdaq-100 — обзор высокотехнологичного индекса США. Как инвестировать?

Насдак 100 называют одним из основных биржевых индексов США. Индекс Nasdaq-100 считается высокотехнологическим, это связано с тем, что из […]

EV рассчитывается в большинстве информационно-аналитических сервисах. Знание формул нужно лишь для понимания того какие факторы влияют на этот мультипликатор и насколько сильно он отличается от капитализации. Enterprise Value может принимать отрицательные значения в отличие от капитализации.

Пример расчета

Для наглядности выполним расчет стоимости компании (EV) вручную. Данные для расчета можно брать и из отчетности компаний, что несколько неудобно, если нет навыков работы с отчетностью, и из информационно-аналитических сервисов.

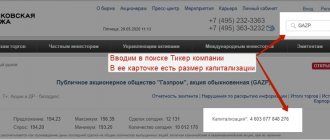

Пример расчета для Газпрома, данные берем из финансового отчета за 4 квартал 2022 г.:

- В отчете нужно найти пункт «Консолидированный бухгалтерский баланс на 31 декабря 2022 года», дата может отличаться в зависимости от того, когда заканчивается финансовый год в конкретной нас интересует пункт «Денежные средства и их эквиваленты», этот показатель равен 1,034919 млрд рублей.

- В этом же документе находим данные по кратко- и долгосрочной задолженности. Краткосрочная задолженность составляет 693,534 млн рублей, долгосрочная – 4,214080 млрд рублей.

Этого достаточно для расчета, чистый долг составляет 4,214080 + 0,693534 – 1,034919 = 3,872695 млрд рублей. В обращении находится 23,673512900 млрд акций, в конце 2022 г. стоимость 1 акции составляла 212,98 рублей, капитализация при таких исходных данных равна 5,041984777442 трлн рублей. Enterprise Value составит 5,045857472442 трлн рублей. Высокая точность не нужна, при ручных расчетах можно округлять EV до 2 знака после запятой.

Пример реальный. #CMCSA

1. EBITDA #СМСSA за финансовый год, окончившийся в декабре 2022, равен:

EBITDA = Net Income + Interest + Taxes + Depreciation + Amortization = $10 534 + $167 + ($4588 − $1160) + $3364 + ($8320 + $4780) = $30 593

2. EV #CMCSA за финансовый год, окончившийся в декабре 2022, равен:

EV = Market Cap + Preferred stock + Long-term Debt & Capital Lease Obligations + Short term Debt & Capital Lease Obligations + Minority Interest – Cash & Cash Equivalents = $240 026 + 0 + $100 614 + $3146 + $1415 − $11 740 = $333 461

3. EV/EBITDA #CMCSA за финансовый год, окончившийся в декабре 2020, равен:

EV/EBITDA = 333 461 / 30 593 = 10,90

В течение предыдущих четырёх лет EV/EBITDA #CMCSA не превышал 10х. Соотношение немного выросло за 2022 год: EBITDA снизилась, EV выросла. В целом же показатель менее 10 относится к достаточно привлекательным уровням.

4. В сравнении с показателями по сектору и компаниями-аналогами #CMCSA имеет нормальное значение, компания не переоценена

Открыть счет и начать торговлю CFD на акции успешных компаний

Как используется мультипликатор EV

В отличие от других мультипликаторов EV компании не используется для сравнения бизнеса и определения лучших акций для инвестирования. То, что у одной компании EV выше, чем у другой не говорит ни о чем, это не означает, что бизнес с большим EV больше подходит для инвестирования.

Enterprise Value выступает в роли базиса для других мультипликаторов, на его основе рассчитываются такие показатели как:

- EV/EBITDA

. В числителе указана стоимость компании, а в знаменателе – прибыль до различных выплат (налоги, амортизация, обслуживание долгов). Этот мультипликатор выступает в качестве оценки единицы прибыли – сколько компания зарабатывает на единицу стоимости. Так как в знаменателе учитывается не чистая прибыль, а EBITDA, то можно сравнивать компании, работающие в разных странах. - EV/Sales – стоимость компании делится на объем продаж. Его используют как аналог мультипликатора Price/Sales, вариант с EV/Sales хорош тем, что учитывается долговая нагрузка.

- Возможен расчет узкоспециализированных мультипликаторов, например, EV/Протяженность сетей (актуально для компаний, обслуживающих масштабные сети водо-/энергоснабжения), EV/запасы сырья, EV/объем добычи.

Рекомендую прочитать также:

Пассивные инвестиции — это? Виды, принципы, инструменты и стратегии

Некоторые инвесторы не любят активно торговать, отбирать ценные бумаги и балансировать их между собой. Вместо этого они предпочитают покупать […]

При этом EV не подходит на роль универсального мультипликатора. Как и в случае с другими показателями при работе с Enterprise Value желательно анализировать компании, работающие в одной сфере.

Это ограничение возникает из-за того, что долговая нагрузка может исказить значение EV. Нельзя сравнивать капиталоемкие отрасли, требующие значительных финансовых вливаний, с компаниями, чья сфера деятельности не предполагает значительной долговой нагрузки.

Как использовать

Чем ниже мультипликатор, тем компания более недооцененная. Так же можно сравнивать две компании одной отрасти по этому коэффициенту. EV/S12 означает что первая компания более инвестиционно-привлекательно. Полезно отслеживать динамику изменения мультипликатора в рамках одной компании для оценки инвестиционного потенциала. Используйте этот мультипликатор вместе с другими, чтобы лучше оценить компанию.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Сервисы для работы с мультипликаторами

Ручной расчет слишком неудобен и лишен смысла. Публичные компании регулярно размещают квартальные и годовые отчеты, различные информационно-аналитические сервисы рассчитывают основные мультипликаторы, в их число входит и EV. Можно просто узнать стоимость компании за пару секунд, также доступна динамика изменения Enterprise Value на истории.

Ниже – перечень неплохих ресурсов для работы с мультипликаторами:

- Smartlab—ru. Подойдет для работы с российскими компаниями, дается набор всех нужных мультипликаторов, здесь же можно скачать отчеты, есть удобные графики для быстрой оценки компаний. Доступна информация по годовой и квартальной EV, изменению этого показателя на многолетней дистанции.

- Finviz – неплохой сервис с удобным скринером, но в нем нет фильтра по EV и производными от него мультипликаторами.

- Gurufocus. Это лучший сервис для работы с мультипликаторами и различной статистикой. Здесь есть и все нужные мультипликаторы, и сравнение с конкурентами, и графическое отображение этих данных. Чтобы получить доступ ко всем возможностям сервиса придется купить платный доступ.

- TradingView. Этот ресурс известен не только живым графиком, но и отличным скринером. В перечне фильтров есть и EV, и мультипликаторы, использующие Enterprise Value. Удобно то, что условия фильтров можно гибко настраивать, к тому же весь функционал доступен сразу.

- Morningstar. Сервис подойдет для изучения подробной информации и различных мультипликаторов большинства крупных иностранных есть данные по Enterprise Value и мультипликаторы, основанные на EV. Приводятся данные за текущий и прошлые годы.

- Investfunds. Здесь есть основные мультипликаторы, также приводятся основные показатели из отчетности, они нужны при ручном расчете EV. Также есть РСБУ и МСФО отчетности российских компаний. Ресурс в большей степени подходит для инвесторов, работающих с российским рынком.

Перечисленных сервисов достаточно для фундаментального анализа любой публичной компании мира. В большинстве случаев достаточно 1-2 сервисов, работать со всеми из списка необязательно.

Плюсы и минусы показателя

(+) более точен по сравнению с P/S, так как учитывает долги и кэш компании (+) сложно манипулировать со стороны компании. (+) хорошо подходит для компаний из капиталоемких областей. (+) позволяет сопоставлять предприятия с различной долговой нагрузкой

(-) EV нельзя взять напрямую из отчетности. (-) трудности с расчетом рыночной стоимости обязательств компании, которые входят в состав EV.

Мультипликатор P/S

«P/S» (price to sales), «Цена/Продажи» похож по своей идеи на P/E. Вместо прибыли в знаменателе используют выручку.

Формула P/S:

P/S = [Цена акции] / [Продажи на одну акцию]

Выручка (Revenue) — это полная совокупность денежных средств (или будущих выгод) от основной деятельности предприятия за период. Является более стабильным отражением финансовой отчётности бизнеса, чем прибыль.

Плюс P/S в том, что позволяет сравнивать даже убыточные компании между собой, поскольку выручка не может быть отрицательной.

Нормальными значениями P/S считаются не более 2.

Мультипликатор P/BV

Финансовый мультипликатор «P/BV» (price to book value), «Цена/Балансовая стоимость». Является вторым по важности показателем. Часто сокращённо пишут «P/B».

Формула P/B:

P/B = [Рыночная стоимость компании] / [Балансовая стоимость активов компании]

Балансовая стоимость активов — это чистая стоимость активов (СЧА) компании. Активы (Total Assets) минус обязательства (Total Liabilities).

P/B показывает сколько реальных активов, которые принадлежат акционерам приходится на один вложенный рубль. Например, если P/B = 1.5, то на 1.5 рубля приходится только 1 рубль стоимости.

Нормальными значениями считаются P/B до 3.

На рынке можно найти компании с P/B меньше 1. Эти компании считаются недооценёнными, поскольку их капитализация меньше её балансовой стоимости. Другими словами инвестор покупает компанию дешевле её реальной стоимости. Например, P/B = 0,65, тогда за 0,65 рубля инвестор становится владельцем активов стоимостью 1 рубль.

Бенджамин Грэм рекомендовал брать недооценённые компании. В 1950-1970-ых годах в США были такие акции. После 1980-ых начался мощный бычий рынок, после чего цены всех акций значительно подорожали, крупных бизнесов практически не осталось с низким мультипликатором P/B.

Чем выше цена, которую платите сегодня, тем ниже доход в будущем. Бенджамин Грэхем

Мультипликатор P/CF

Коэффициент P/CF (price/cash flow), «Цена/Денежный поток. Этот мультипликатор используется довольно редко. P/CF показывает эффективность работы основной деятельности бизнеса.

P/CF = [Цена акции] / [Операционный денежный поток на одну акцию]

Многие компании помимо основной деятельности занимаются инвестициями. В данном случае P/CF поможет посмотреть точечно показатель эффективности бизнеса.

В качестве минуса можно сказать то, что если у компании большой поток денег от инвестиций, то естественно, что она может стоить дорого, поэтому показатель капитализации будет завышен. Причём это не делает компанию не инвестиционно привлекательной.