Основная формула, как рассчитать доходность облигаций

Главной формулой для того, чтобы рассчитать доходность облигаций, как и любого другого вида инвестирования, принято считать такую:

Доходность = (Общая полученная сумма — Сумма вложения) / Сумма вложения * 100%.

Допустим, мы вложили во что-то 100 рублей и получили доход в 10 рублей. То есть в конце срока наш приход составил 110 рублей. Считаем:

Берем 110, отнимаем 100 равно 10, десять делим на вложенные 100 и умножаем на 100% равно 10% годовых.

Это универсальная формула простого процента. Далее рассмотрим детали и особенности ее применения в разных ситуациях.

Долговые и долевые ценные бумаги

Главное отличие акции от облигации в том, что она закрепляет за владельцем долю собственности в организации.

Акция удостоверяет право:

- на долю в акционерном обществе;

- на получение части прибыли;

- на имущество общества в случае ликвидации.

Облигация подтверждает право владельца на возврат денег в будущем с премией в виде процента или дисконта.

Они различаются по своей сути: акции – это долевые бумаги, а облигации – долговые. Первые удостоверяют долю, а вторые – долг.

Расчет доходности купонной облигации

Усложним наш пример. Предположим, к ценной бумаге прилагается купон в размере 5%. То есть выплаты составят уже не 1000 рублей, а с купоном в размере 50 рублей.

Считаем общую сумму того, что будет выплачено через год. Берем 1000 рублей номинала и прибавляем 50 рублей итого равно 1050 рублей.

Вставляем результат в нашу базовую формулу и получаем:

Полученная сумма 1050 рублей минус то, что вложили 950 рублей равно 100 рублей, делим на то, что вложили, то есть на 950 рублей и умножаем на 100% равно 10.52%.

Принципиальные отличия

Участие в управлении

Долевые бумаги позволяют принимать непосредственное участие в управлении компанией, а долговые – нет, владелец выступает кредитором. Исключение – привилегированные акции, по которым владелец получает первоочередное право на дивиденды, но он не участвует в управлении.

Доходность

Еще одно отличие – размер дохода от владения. Как правило, процент по долговым обязательствам фиксированный, в то время как дивиденды акционеров постоянно меняются в зависимости от результата деятельности компании-эмитента. В случае, если предприятие несет убытки, дивиденды могут и вовсе отсутствовать.

Риск

Отличия акций от облигаций выражаются также в том, что они имеют разную степень риска. Долговые бумаги считаются наиболее безопасным вариантом вложения, поскольку номинальная стоимость и срок обращения известны заранее. По прошествии срока держатель получает определенную сумму.

Дивиденды акционеров напрямую зависят от дохода компании. В случае, если организация объявит себя банкротом, она будет выплачивать задолженность владельцам облигаций из резервного фонда, а только после акционерам. Вторые рискуют и вовсе ничего не получить.

Цены на акции меняются с большей амплитудой по сравнению с облигациями.

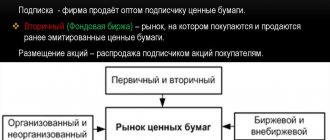

Размещение

Оба этих вида ценных бумаг размещаются с помощью двух методов:

- подписка (совершение сделок купли/продажи);

- конвертация (обмен одних ценных бумаг на другие у того же эмитента).

Различие в следующем:

- при создании акционерного общества происходит распределение акций между учредителями, а долговые бумаги так не выпускаются;

- при размещении долевых бумаг они должны быть оплачены по своей полной цене, по своей номинальной стоимости, а долговые бумаги допускается размещать со скидкой (дисконтом) от номинальной стоимости.

Облигации

Определение 2

Облигация — это долговая ценная бумага, которая предоставляет право владельцу на обратную перепродажу в установленное время, а также получения определенного дохода.

Готовые работы на аналогичную тему

Курсовая работа Виды акций и облигаций 480 ₽ Реферат Виды акций и облигаций 250 ₽ Контрольная работа Виды акций и облигаций 210 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Классификация облигации очень обширна. Рассмотрим ее более подробно.

Облигации или основные тонкости долговой ценной бумаги

Владельцем ценных бумаг может стать каждый, но не стоит забывать, что у рынка облигаций есть свои правила, о которых нужно знать начинающим инвесторам.

В условиях экономического спада пандемии коронавирусной инфекции регионы России и муниципальные образования наряду с российскими компаниями в целях привлечения денежных средств активно пользуются заимствованиями путем размещения облигаций на фондовом рынке.

Итак, что же такое облигации? Действующее российское законодательство определяет облигацию как «эмиссионную ценную бумагу, закрепляющую право ее владельца на получение в предусмотренный срок от эмитента облигации ее номинальной стоимости и зафиксированного в ней процента от номинальной стоимости или иного имущественного эквивалента». Другими словами, организация или государство получает заемные средства и обязуется вернуть их в установленный срок, предоставив инвесторам возможность заработка в виде процента от вложенной суммы. Право на выпуск облигаций имеет государство, муниципальные и региональные органы власти, а также коммерческие компании.

Облигации бывают разные

Прежде чем инвестировать в долговые ценные бумаги, необходимо разобраться, какие виды долговых обязательств существуют.

Облигации, эмиссию которых осуществляют российские коммерческие организации, называют корпоративными, а если эмиссию осуществляет Российская Федерация, её субъекты или муниципальные образования — государственными (муниципальными) облигациями.

Облигации можно также классифицировать по целому ряду других признаков, например:

— по сроку обращения: краткосрочные (до 5 лет), среднесрочные (от 5 до 10 лет), долгосрочные (от 10 до 30 лет), бессрочные. Номинальная стоимость бессрочных облигаций (основной долг) не будет погашена эмитентом никогда, зато купоны могут платиться до бесконечности;

— с амортизацией долга (номинальная стоимость облигации выплачивается поэтапно в течение срока её обращения в установленные эмитентом даты) и без амортизации долга (номинальная стоимость выплачивается одним платежом в конце срока обращения);

— по виду дохода: купонные или дисконтные;

— по способу выплаты доходов: с фиксированной, постоянной или переменной процентной ставкой;

— по форме обеспечения: необеспеченные или обеспеченные. Последние могут быть выпущены эмитентом для повышения надёжности. В качестве обеспечения выступают объекты недвижимости, ипотечный пул, поручительства, гарантии и др.;

— по целевому назначению: обычные и целевые, средства которых направляются на финансирование экологических, социальных, инфраструктурных и иных определенных эмитентом проектов.

Эти и другие характеристики облигаций являются важнейшей информацией для инвестора, который планирует их покупку. Ключевыми документами, содержащими информацию о конкретном выпуске облигаций, являются утверждаемые эмитентом проспект ценных бумаг (т.е. условия эмиссии) и решение о выпуске облигаций.

Прежде чем принять решение о покупке, инвестору необходимо тщательно проанализировать параметры приобретаемых облигаций.

Одним из главных параметров является срок облигации до погашения. В общепризнанной практике срок погашения — это четко определенная дата, по наступлении которой эмитент обязан выплатить держателю облигации ее номинальную стоимость и купонный доход за последний купонный период.

Другим важным параметром является вид купонного дохода. На рынке обращаются как дисконтные, так и купонные облигации. Дисконтные облигации размещаются на бирже по цене ниже номинала, а погашаются по номинальной стоимости. В этом случае доходом инвестора является разница между ценой приобретения и номинальной стоимостью ценной бумаги, выплачиваемой при погашении. Однако на практике, чаще всего облигации являются купонными. По ним предусмотрены выплаты определенного процента от номинальной стоимости облигации либо раз в квартал, либо раз в полгода или год, а также выплата номинала в конце срока обращения облигации. Купонный доход начисляется каждый день, но выплачивается либо в дату выплаты купона, которая известна заранее, либо при продаже долговой ценной бумаги до наступления срока ее погашения. Ставка купонного дохода выражается в процентах годовых.

В настоящий момент на фондовом рынке обращаются облигации со следующими видами купонного дохода:

— постоянный купонный доход — ставка купонного дохода одинакова в течение всего срока обращения ценных бумаг. Например, 8% для всех купонных периодов на протяжении всего срока обращения облигаций;

— фиксированный купонный доход — ставка купонного дохода неодинакова в течение всего срока обращения ценных бумаг, но ее величина зафиксирована в решении о выпуске облигаций. Например, 8% для первых двух купонных периодов, 7% для последующих двух купонных периодов, 6% для оставшихся купонных периодов до конца срока обращения облигаций;

— переменный купонный доход — ставка купонного дохода меняется в зависимости от некоторой базовой величины (например, процентной ставки на денежном рынке) и рассчитывается по специальной формуле (например, в привязке к уровню инфляции, иным показателям, составляющим официальную статистическую информацию).

Достойная альтернатива

Облигации эмитентов с высоким кредитным рейтингом — инструмент, направленный на сохранение средств и получение умеренного дохода. По сравнению с другими финансовыми инструментами, облигации надежных эмитентов (прежде всего облигации федерального займа, облигации экономически устойчивых субъектов РФ, облигации крупнейших корпораций) являются менее рискованными вложениями, т. к. их ценовые колебания намного меньше, чем, например, у акций.

В тоже время, облигации надежных эмитентов являются достойной альтернативой банковскому депозиту. В отличие от депозитов, процентная ставка которых может меняться банком в одностороннем порядке, ставка купонного дохода по облигациям устанавливается эмитентом на весь срок обращения выпуска. Кроме того, основная масса долговых ценных бумаг обращается на фондовом рынке, их можно купить и продать, обратившись к брокеру, и при этом не потерять накопленный купонный доход.

Преимущества облигаций перед банковским вкладом:

— доходность по облигациям, как правило, превышает проценты по банковским вкладам;

— возможность диверсификации сбережений: в зависимости от ситуации на финансовом рынке можно приобрести облигации разных эмитентов с различными характеристиками;

— долгосрочные вложения: срок по банковскому депозиту варьируется от 1 месяца до 5 лет. Инвесторы, которые вкладывают средства в облигации, могут фиксировать доходность на более длинных промежутках — до 30 лет;

— широкий выбор по соотношению риск/доходность. Среди российских облигаций самыми надежными являются облигации эмитентов с высоким кредитным рейтингом. Для склонных к риску инвесторов есть варианты в виде облигаций корпоративных эмитентов, которые потенциально могут быть более высокодоходными;

— минимальный срок инвестирования: ликвидные облигации свободно обращаются на рынке и могут быть проданы в любое время. Грамотный, опытный инвестор способен зарабатывать, размещая денежные средства на месяц, неделю и даже на 1 день.

Стоит отметить, что совокупный процентный доход по банковским вкладам с 1 января 2022 г. облагается НДФЛ только при превышении законодательно установленного минимума для процентных доходов по вкладам. В 2022 году эта сумма составляет 42,5 тыс. рублей. При этом купонный доход по облигациям облагается налогом (по ставке 13% для резидентов РФ и 30% — для нерезидентов) независимо от суммы дохода.

Идеальных не бывает

Инвестирование всегда сопряжено с рисками. Существует экономическое правило, применимое и к рынку облигаций: чем выше доходность, тем выше риск потери инвестиций, и наоборот — чем надежнее эмитент облигаций, тем меньшую доходность он предлагает своим инвесторам. Если вероятность проблем с платежеспособностью эмитента велика, то ему приходится предлагать более высокий купон по своим долговым бумагам или размещать их по более низкой цене, чтобы заинтересовать участников рынка.

В любом случае инвестору важно знать про существующие риски:

— риск дефолта эмитента облигации. Дефолт — отсутствие возможности или отказ эмитента выплатить купонный доход держателю облигаций и/или погасить облигации по номиналу в установленное время. Оценить этот риск можно на основании рейтинга кредитоспособности, присвоенного эмитенту рейтинговым агентством, но и в этом случае есть вероятность ошибки. При этом необходимо помнить, что вложения в облигации не застрахованы государством, в отличие от банковских вкладов до 1,4 млн рублей;

— риск роста процентных ставок на рынке. Доходность облигаций на вторичном рынке полностью определяется законом спроса и предложения. Этот риск наступает в случае, если процентные ставки на денежном рынке выросли, из-за чего текущая рыночная цена облигации может оказаться ниже цены ее приобретения. А если дождаться времени погашения, то облигация погасится по номиналу;

— риск инфляции. Если инфляция окажется выше доходности облигации, то реальная ставка инвестирования в такую ценную бумагу окажется отрицательной, т.е. вложения обесценятся;

— риск отсутствия ликвидности. Это возможно, когда бумагой эмитента никто не торгует или торгует очень мало. Вторичный рынок сам по себе волатилен: в какой-то момент спрос и предложение на конкретную бумагу есть, в другой момент их может не быть. Поэтому у владельца может просто не получиться продать облигацию за желаемую цену. Чтобы не попасть в ситуацию отсутствия ликвидности, стоит избегать покупки облигаций малоизвестных компаний.

Одними из самых ликвидных ценных бумаг в России выступают облигации федерального займа (ОФЗ), выпускаемые государством в лице Минфина России.

Сегодня, после длительного перерыва, о выпуске городских облигаций объявила Москва. По мнению экспертов, облигации Москвы являются надежным финансовым инструментом и могут вызвать интерес, как у профессиональных участников рынка, так и частных инвесторов.

Москва имеет наивысший кредитный рейтинг среди субъектов РФ, соответствующий уровню суверенного кредитного рейтинга России. Это единодушная оценка ведущих мировых рейтинговых агентств, входящих в «большую тройку» (Moody’s Investors Service Limited, S&P Global Ratings, Fitch Ratings). За всю историю присутствия на финансовом рынке Правительство Москвы своевременно и в полном объеме исполняет обязательства по погашению и обслуживанию государственного долга.

Средства, в том числе, привлеченные за счет размещения облигаций, Москва планирует направить на финансирование важнейших городских инфраструктурных проектов и особое внимание будет уделено проектам экологической направленности. Москва — первое публично-правовое образование в России, планирующее провести эмиссию «зеленых» облигаций.

Министерство финансов Российской Федерации 1 апреля текущего года осуществило государственную регистрацию Условий эмиссии и обращения облигаций Городского облигационного (внутреннего) займа Москвы. Планируется, что первые выпуски городских облигаций столица выпустит в обращение в конце апреля — мае 2022 года.

В соответствии с зарегистрированными условиями эмиссии Москва вправе выпускать облигации с постоянным, фиксированным и переменным купонным доходом, а также с амортизацией долга. Возможный срок их обращения составляет от 1 года до 30 лет. Облигации имеют номинальную стоимость 1000 рублей.

У частного инвестора появится возможность использовать государственные ценные бумаги города Москвы в качестве надежного и высоколиквидного инструмента для сохранения и приумножения своего капитала, одновременно внося вклад в развитие города.

Классификация облигаций

- По срокам:

- Краткосрочные – от 1 года до 3 лет;

Среднесрочные – от 3 лет до 5 лет;

- Долгосрочные – от 5 лет до 10 лет;

- Бессрочные.

- По формам выпуска:

- Отечественного выпуска;

Иностранного выпуска;

- Смешанная форма.

- Облигации без срока:

- Бессрочные облигации;

С возможностью отзыва;

- С правом досрочного погашения;

- С пролонгированным действием;

- С отсрочкой платежа.

- По эмитенту:

- Государственное участие;

Муниципальное участие;

- Корпоративное участие;

- Иностранное участие.

- По выплатам:

- Выплаты без купона;

Выплаты с купоном;

- Выплаты нулевого купона.

- По целям:

- облигации с целью;

обесцеленные (свободные).

- По характерным особенностям:

- Конвертируемые облигации;

Без конвертации;

- По степени риска:

- С малым риском;

Со средней степенью риска;

- С высокой степенью риска;

- Неоправданно рискованные;

- Отсутствие риска.

- По приоритетному направлению:

- Преимущественные облигации;

Субсидированые облигации.

- По праву владения:

- Именная облигация;

Обезличенная облигация;

- По виду обращения:

- С конвертацией;

Без конвертации.

- По виду размещения:

- Размещаемые на рынке;

Размещаемые вне рынка.

- По праву обеспечения:

- Облигации с обеспечением;

Обеспечение имуществом;

- Поддержка фондовыми бумагами;

- Обеспечение за счет оборудования;

- С отсутствием обеспечения.

- По процентной ставке:

- С фиксированным процентом;

С плавающей процентной ставкой;

- С обратной плавающей процентной ставкой;

- С нулевой процентной ставкой.

- По форме выплаты дохода:

- Облигации с дисконтом;

Облигации с процентной ставкой;

- Облигации выигрышных займов.

- По виду выкупа:

- Облигация с отзывом;

Облигация с правом досрочного погашения;

- Облигация с пролонгацией;

- Облигация с отложенным сроком.

- По финансированию инвестиционных проектов:

- Финансирование новых инвестиционных проектов

Рефинансирование задолженностей по инвестиционным проектам;

- Финансирование вне инвестиционного проекта.

Отличие акции от облигации

- Облигации гарантируют возврат затраченных средств;

- Акции предоставляют право управления фирмой;

- Акции сопряжены с высокой долей риска;

- Цена акции более динамична;

- Инвестиции в акции может быть более доходными;

Предположим, что эмитент выпустил конвертируемые облигации. Участник может обменять их на акции эмитента. Акции будут в будущем приносить доход владельцу в виде дивидендов. Если предприятие обанкротится, то владелец акции будет иметь право на часть имущества. Облигации без конвертации такой привилегии не предоставляют.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Виды акций

- Обычные акции.

- Акции с привилегией.

Обычные акции имеют статус общедоступных. Одна акция равна одному голосу. Владеть ими выгодно, находясь в союзе с другими акционерами. Особых привилегии они не предоставляют.

Акции с привилегией более интересны для инвесторов. Они позволяют принять участие в управлении. Кроме этого, владельцы подобных акции несут ответственность за принятые решения. Акционеры с привилегией принимают непосредственное участие в ликвидации задолженности предприятия, потому что одними из первых получают доход.

Замечание 1

Акции и облигации — понятия не идентичные. Владельцы акции несут ответственность перед другими акционерами. Обладатели облигации — рискуют только собственными средствами.

Начинающие инвесторы часто путают эти понятия, считая их равнозначными. Перейдем к рассмотрению облигации и их классификации.