Облигации относятся к наиболее консервативным и доступным вариантам вложений. Они отличаются низкой и средней степенью риска, поэтому крупные инвесторы часто включают их в свой инвестиционный портфель с целью диверсификации вложений и защиты от потерь. В этой статье мы расскажем, что такое облигации, какими они бывают и на что обратить внимание при выборе.

Какие бывают облигации

Облигация — ценная бумага, представляющая собой расписку эмитента о получении денежных средств от заемщика и возврате их в оговоренные сроки с процентами. Покупая облигации, вы фактически кредитуете их эмитента и за это получаете проценты.

Особенности облигаций:

- держатель ценной бумаги получает выплату процентов, начисляемых на номинал, — купоны;

- номинал одной облигации, как правило, составляет 1000 рублей;

- в случае ликвидации предприятия в первую очередь происходит расчет эмитента по облигациям;

- срок погашения облигации всегда известен заранее, в зависимости от него долговая бумага может быть краткосрочной (до 12 месяцев), среднесрочной (1-2 года), долгосрочной (3-5 лет);

- облигации могут быть выпущены государством (ОФЗ), муниципальными органами власти и отдельными компаниями;

- по валюте номинала различают рублевые облигации и еврооблигации, причем вторые могут котироваться в долларах, евро и других валютах.

Инвестирование в облигации для физлиц возможно только при открытии брокерского счета или индивидуального инвестиционного счета с возможностью получения налогового вычета в сумме до 52 000 рублей в год. Второй вариант актуален для инвесторов, которые имеют официальный налогооблагаемый доход и готовы вложить деньги на срок более 3 лет.

Сравнение портфеля с облигациями и портфеля без них

Портфель без облигаций состоит только из акций или других активов. Он будет более прибыльным, но вместе с доходностью увеличивается и риск инвестора. Нет защиты портфеля в виде облигаций на случай падения рынка, поэтому риск потерять все деньги будет выше.

Портфель с облигациями может не только снизить риск, но и при правильных регулярных ребалансировках повысить доходность инвестора.

Даже если вы спокойной относитесь к риску, лучше держать часть активов в виде облигаций. Каждый может переоценить свою способность выдерживать напряжение, а если нет опыта инвестирования в период больших спадов, лучше застраховать свой портфель.

Во время кризиса облигации можно продать и приобрести подешевевшие акции и ребалансировать портфель более перспективными активами. Облигации тоже могут подешеветь, но не так сильно, как акции. При этом в период до кризиса облигации будут приносить доход в виде купонов.

Оптимальное соотношение акций и облигаций в портфеле – 20/80, если до наступления финансовой цели меньше 5 лет или вы не готовы рисковать. Для всех остальных инвесторов соотношение между долями акций и облигаций будет установлено в индивидуальном порядке. Некоторые участники фондовых рынков вообще не берут облигации в свой портфель, но стоит ли вам поступать также, сможете решить только вы сами.

Поставьте свою оценку

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Какой доход можно получить

На фоне низких ставок по депозитам облигации являются привлекательным вариантом вложений для консервативных инвесторов. Они надежны и в большинстве случаев обеспечивают стабильный и регулярный доход.

В зависимости от формы получения прибыли облигации бывают:

- дисконтными (не предусматривают выплату купона, доход формируется из разницы между ценой покупки и ценой продажи бумаги);

- процентными (предусматривают выплату процентов в фиксированном или переменном размере);

- смешанными (сочетают в себе и дисконт, и процент).

У каждой облигации есть номинал, как правило, 1 тыс. рублей. Рыночная цена облигации определяется на бирже в процессе торгов и зависит от ситуации в экономике, спроса на бумагу и других факторов. Она может быть как выше, так и ниже номинала.

Купон — это основной доход по облигации. Если вы желаете вложить деньги в облигации, обращайте внимание на размер купона. Слишком высокий купон свидетельствует о высоких рисках невозврата денежных средств.

Начисление купона совершается ежедневно, а вот его выплата – в сроки, установленные эмитентом: 1 раз в квартал, 1 раз в год, 2 раза в год. Если вы захотите продать свои ценные бумаги раньше срока погашения, можете смело рассчитывать на прибыль. Новый собственник ценных бумаг выплатит вам накопленный купонный доход (НКД).

Что это такое?

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб., а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб. с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб. облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать. В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

Пример расчета купонного дохода по облигации

Предположим, что инвестор приобрел облигацию с 3-летним сроком действия сразу же после размещения за 980 рублей. Номинальная стоимость облигации — 1000 рублей. Обещанный доход —9% годовых. Каким будет доход инвестора за вычетом НДФЛ?

Расчет

Купонный доход: 1000*0,09*3 = 270 рублей.

Курсовой доход при погашении облигации: 1000-980 = 20 рублей.

Общий доход: 270+20 = 290 рублей.

Доход за минусом НДФЛ = 290*0,87 = 252,3 рубля.

Таким образом, доход инвестора при длительной инвестиции в 3 года после погашения номинала составил 252,3 рубля или 8,3% в год.

Роль посредников

Как правило, инвестиции в покупку облигаций их эмитент предлагает через посредников – финансово-кредитные и финансово-инвестиционные компании.

Посредники могут выполнять следующие функции:

- разработку условий, документальное оформление проспекта эмиссии, регистрацию в государственных финансовых органах и оповещение возможных инвесторов;

- организацию подписного синдиката, обязующегося выкупить заем (или часть эмиссии);

- организацию первичного размещения и вторичных торгов;

- организацию купонных выплат и оплаты сумм погашения инвесторам.

Разработка проекта инвестиций в облигации должна включать проекты соглашения с посредниками. Причем обычно из числа посредников выделяют одного, именуемого генеральным агентом и берущего на себя основные обязательства.

Учтите, что инициатива эмиссионного проекта всегда наказуема затратами времени и средств на подготовку и регистрацию проспекта эмиссии в прямой форме или в виде комиссионных посредникам.

Инвестиция в облигации: критерии выбора ценных бумаг

Рассмотрим подробнее, на что нужно обратить внимание при выборе долговых ценных бумаг, чтобы минимизировать риски и сделать надежное вложение.

Кредитоспособность эмитента

Важным критерием выбора облигации является надежность эмитента. Инвестору предстоит оценить кредитоспособность корпорации, разместившей ценную бумагу. Сделать это можно путем определения рейтинга эмитента.

Для расчета кредитного рейтинга предприятия-эмитента оценивают текущую и прошлую финансовую историю корпорации, размер собственного капитала и уровень долговых обязательств в общей сумме активов. Международные агентства, такие как Moody’s и Fitch, Standard & Poors, часто публикуют рейтинги крупных корпораций. В России такими экспертными агентствами принято считать Эксперт РА, Национальное рейтинговое агентство, РусРейтинг.

Уровень доходности облигации

Не стоит приобретать ценные бумаги, доходность по которым существенно превышает среднюю рыночную. Скорее всего, у таких предприятий наблюдаются финансовые проблемы, вынуждающие их пойти на крайние меры для улучшения привлекательности инвестиционного инструмента — существенно повысить процентную ставку.

Виды доходности:

- текущая – обозначает отношение начисляемого купона к актуальной рыночной цене облигации;

- купонная – процент, который эмитент собирается выплатить по каждому номиналу;

- • эффективная доходность к моменту погашения — полная доходность облигации с учетом реинвестирования купонов.

Оценка рисков

Для инвесторов, вкладывающих деньги в облигации, есть несколько видов риска: кредитный, процентный, инфляционный, а также риск ликвидности. Кредитный риск реализуется при ухудшении платежеспособности эмитента, процентный связан с изменением процентных ставок, а инфляционный – с ростом инфляции.

Риск утраты денежных средств и недополучения дохода по облигациям может быть связан с дефолтом эмитента. Именно поэтому облигации федерального займа (ОФЗ) считаются наиболее надежными. Риск банкротства компаний всегда присутствует, следовательно, таким ценным бумагам присвоена категория риска – средний.

При инвестициях обращайте внимание на ликвидность ценных бумаг. Если они активно продаются и покупаются на фондовой бирже, значит, пользуются популярностью среди инвесторов. Те ценные бумаги, которые легко купить, но сложно продать, считаются менее ликвидными.

ИПИФ финансовых инструментов «Международные облигации» внесен Банком России в реестр ПИФ 16.06.2021, правила доверительного управления № 4471-СД. *DTS (Duration Times Spread) — мера характеризующая волатильность цен облигаций. Рассчитывается как произведение срочности инструмента на кредитную премию. Кредитная премия — разница между доходностью инструмента и безрисковой ставкой схожей срочности. *Сценарии среднегодовой доходности рассчитаны по историческим значениям цен активов из портфеля стратегии и/или индексов, с которыми осуществляется сравнение результатов управления ПИФ в портфеле стратегии, за 5 лет при условии инвестирования в стратегию не менее чем на 3 года. Для расчета нейтрального сценария используется медианное значение доходности из всех возможных значений на заданном временном горизонте, для расчета позитивного сценария используется 10% лучших показателей доходности, для расчета негативного сценария – 10 % худших показателей доходности, для расчета стрессового сценария – менее 1% худших показателей доходности. Приведенные выше сценарии доходности не могут рассматриваться как гарантия или ориентир доходности вложения средств в соответствии с предлагаемой инвестиционной стратегией. Сценарии рассчитаны с учетом комиссий управляющей компании. Акционерное общество «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 1 апреля 1996 года. Лицензия ФКЦБ России №045-06044-001000 от 7 июня 2002 года на осуществление деятельности по управлению ценными бумагами. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12 сентября 1996 года. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте ww.sber-am.ru, по телефону или в контактно-информационном центре по телефону. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Заключаемый договор доверительного управления не является договором банковского вклада или банковского счета. Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон, эл. адрес, интернет- сайт: ww.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Вопрос налогообложения

Известно, что купонный доход облигаций облагается налогом в размере 13%. Выпущенные после 1 января 2022 года корпоративные бонды освобождаются от уплаты налога в том случае, если их доходность не превышает ставку рефинансирования ЦБ на 5%. При покупке ОФЗ налог на купонный доход не начисляется.

Пример расчета выгоды по ОФЗ и корпоративным облигациям с учетом налога

Предположим, доходность ОФЗ составляет 6%, а корпоративных облигаций – 6,8%. Свободная для инвестирования сумма – 150 тыс. рублей. Какие облигации выгоднее инвестору?

Доход при ОФЗ: 150*0,06 = 9 тыс. рублей.

Доход при корпоративных облигациях: 150*0,068*0,87 = 8,874 тыс. рублей.

Таким образом, при незначительном отклонении процентной ставки по корпоративным облигациям от купонного дохода по ОФЗ выгоднее приобретать облигации государственного займа, поскольку на них не начисляется подоходный налог.

Колесо

Суть схемы инвестирования Колесо заложена в эффекте сложного процента.

Формула расчета сложного процента

Задача состоит в следующем — сформировать облигационный портфель, чтобы доходы, полученные от одних облигаций, реинвестировались постоянно в другие в течение всего года. Т.е. необходимо создать циклическое движение капитала, который бы рос намного быстрее за счет постоянного реинвестирования.

Что для этого нужно (в качестве примера):

- Покупаются 4 равные доли бумаг типа ОФЗ или корпораты с квартальными выплатами купонов. Причем покупки делаются так, чтобы выплаты по купонам были близки к срокам покупки других. Если у нас есть 4 транша бондов, то делаем их распределение поквартально – например, январь, март, июнь, сентябрь.

- Допустим, что в январе наступают купонные выплаты по первому траншу — на эти деньги покупаются бумаги, по которым первый транш выплат будет в марте, затем купоны от мартовского транша вкладываются в июньский транш и т.д. Получается замкнутая схема, когда доходы от одних бумаг тут же реинвестируются в другие инструменты. Если использовать 4 пакета, как в примере, то оборачиваемость капитала увеличивается соответственно в 4 раза. Если сконструировать такую схему с ежемесячным или даже еженедельным оборотом, то скорость оборота капитала увеличивается в 12 или в 52 раза соответственно.

Эта схема достаточно сложна в управлении. Для этой схемы подойдут любые ликвидные долговые бумаги с регулярными купонными выплатами.

График доходности сложных процентов в сравнении с простыми

Особенности:

- Совместимость с ИИС. Возможно применение на ИИС, но требуется тщательный подбор бумаг для создания схемы.

- Риски. относительно низкий риск, так как в схеме используются обычно долговые инструменты с высоким рейтингом надежности, например, ОФЗ и\или корпораты из топ -100 списка биржевых бондов.

- В сравнении с другими методами. Этот вариант дает стабильно растущий финансовый поток прибыли инвестора в заданные им временные периоды — раз в месяц в квартал или даже еженедельно.

Как купить облигации

Чтобы вложить деньги в облигации, необходимо выбрать брокера и открыть брокерский счет. Список брокеров можно найти на Московской бирже. При выборе брокера рекомендуем обратить внимание на наличие у него лицензии Центрального банка России. Без нее брокер не имеет права совершать операции на бирже. Узнать, есть ли у брокера лицензия, можно на сайтеЦБ России.

Еще один важный критерий выбора — тарифы на услуги. Кроме комиссии за сделки, брокер может брать плату за услуги депозитария, обслуживание счета, ввод и вывод средств, использование торговой платформы, голосовые поручения на совершение сделки, смс-оповещения.

Открыть брокерский счёт

Приобрести облигации можно, открыв счёт в брокерской компании. Для этого нужно сначала выбрать брокера. Полный список можно посмотреть на сайте Московской биржи.

Топ-15 брокеров с самыми низкими комиссиями

Для заключения договора потребуется паспорт. Брокер откроет брокерский счёт и поможет установить торговую программу на компьютере, а также объяснит, как купить ту или иную бумагу.

Брокер зарабатывает на комиссиях клиента от торговых операций. Чтобы не переплачивать, необходимо попросить подобрать тариф под конкретные нужды. Сообщите, что намерены совершать минимальное количество сделок, то есть купить, а через год-два продать бумагу. Облигацию можно приобрести через личный кабинет после того как у вас на компьютере будет установлено торговое приложение, следуя инструкциям брокера. Когда вы решите забрать средства – сообщите брокеру об этом желании. Деньги перейдут с брокерского счёта на банковский, а оттуда их можно снять в кассе или через банкомат.

Комиссия за куплю/продажу облигаций составляет от 0,025% от суммы сделки. Также нужно платить 100-177 руб. в год за хранение бумаг в депозитарии. Дополнительную небольшую сумму придётся заплатить за вывод денежных средств (примерно 10-50 руб.). Размер комиссий зависит от брокера и сумм сделок.

ИИС

Инвестировать в облигации можно через индивидуальный инвестиционный счет (ИИС). Он открывается через брокера и дает право на получение налогового вычета в размере 13% (не более 52 тыс. рублей в год). Пополнять счет и оформлять вычет можно ежегодно при условии наличия официального налогооблагаемого дохода.

Особенности ИИС:

- максимальный размер взноса – до 1 млн рублей в год;

- ежегодно при выборе вычета типа «А» можно получать вычет в размере до 52 000 рублей;

- вычет типа «Б» позволяет не платить налог на доход от инвестирования;

- минимальный срок использования ИИС – 3 года;

- гражданин может открыть только один счет.

Если вам срочно понадобятся деньги и вы захотите снять их со счета, будьте готовы к тому, что вам придется вернуть полученный налоговый вычет.

С позиции эмитента

Для эмитента-дебитора эффективность размещения облигации определяют:

- затраты на организацию эмиссии, вкл. затраты на комиссионные посредникам и публикацию информации об эмитенте, предусмотренную законом;

- доходы от продажи облигаций;

- затраты на обслуживание долга, вкл. купонные выплаты и затраты на погашение.

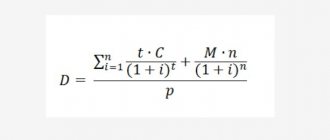

Для эмитента эффективность проекта инвестиций оценивают стандартным образом с учетом всех элементов потока платежей. При этом учитывают:

- организационные затраты, приведенные к моменту начала размещения;

- число облигаций, размещенных в конкретный момент времени;

- номинальную цену облигации, равную цене погашения;

- цену продажи облигации (в денежных единицах) в определённый момент;

- купонные выплаты в определённый момент по одной облигации, размещенной в конкретный момент;

- базовую кредитную ставку.

Если же эмитент размещает эмиссию сразу (например, продает все облигации посредникам-андеррайтерам), то расчет упрощается.

Положительность чистого дисконтированного дохода (ЧДД) означает преимущество эмиссии по сравнению с получением кредита по ставке. Предпочтителен вариант с наибольшим ЧДД.

Ставка, обеспечивающая равенство нулю ЧДД, представляет собой IRR проекта и может служить для выбора лучшего варианта организации, но рекомендована только при однократном размещении облигаций.

Также см. «Внутренняя норма доходности инвестиционного проекта».

При размещении облигаций в ходе реализации инвестпроекта оценки содержат важнейшие факторы неопределенности:

- график размещений;

- график цен продаж.

Завышение оценки этих величин – опасная особенность многих плохо разработанных проектов.

Также см. «Как принимать решение в условиях неопределенности и риска».

Выводы

- При ожидаемом снижении уровня процентных ставок более выгодно покупать «длинные» облигации, а при ожидании роста – «короткие».

- Необходимо выбрать меру риска для портфеля облигаций, которая соответствует вашему аппетиту к риску. При выполнении данной задачи вы можете использовать систему ранжирования Arsagera Asset Certification.

Два этих простых совета позволят Вам самостоятельно сформировать портфель облигаций и эффективно им управлять.

- Для повышения эффективности управления портфелем необходимо сравнивать облигации между собой в рамках каждой группы, а также рассчитывать и постоянно отслеживать их потенциальную доходность. Это трудоемкий процесс, который мы можем выполнить для вас в рамках управления портфелем облигаций.