Блог ленивого инвестора > Фондовая биржа

В последнее время среди инвесторов растет популярность консервативных инструментов с предсказуемой доходностью. Поскольку тема поднялась у меня в топ самых запрашиваемых со стороны подписчиков, решил сделать очередной обзор. Продолжаем погружаться в тему долговых ценных бумаг, на этот раз – в облигации с амортизацией.

Что такое облигации с амортизацией и кто их выпускает

Амортизация долга по облигации – это ежегодная выплата номинала частями в течение срока погашения. Плюс для эмитента в том, что ему не приходится гасить номинал целиком в конце срока, аккумулируя и тратя на это большие суммы. Кроме того, компания уменьшает выплаты купонного дохода, который начисляется только на остаток основного долга. В данном случае доход от купонов является не фиксированным, а переменным. С каждым годом общая сумма выплат (часть номинала + купон) уменьшается.

Облигации принято считать не по текущей или простой доходности, а по эффективной, то есть, с условием реинвестирования полученного купонного дохода. У амортизационных бумаг, в отличие от простых, эффективная ставка обычно ниже текущей.

Выпуск облигаций с амортизацией актуален для эмитентов, бизнес которых зависит от периодических поступлений прибыли. Пример – лизинговые компании, банки, коммунальные и энергосбытовые структуры. Такой компании неинтересно накапливать капитал, чтобы единовременно рассчитаться с инвесторами. Амортизацию основного долга можно сравнить с регулярными платежами по кредиту, задолженность по которому также возвращается небольшими порциями. В корпоративном секторе на момент написания статьи обращается 197 выпусков с амортизацией задолженности по номиналу.

Облигации федерального займа с амортизацией, выпускаемые с 2002 года Минфином, имеют обозначение ОФЗ-АД. Срок обращения по ним может составлять до 30 лет. В отличие от популярных ОФЗ с постоянным доходом (ПД), это не самый востребованный у инвесторов вид облигаций из-за плавающего купонного дохода и низкой ликвидности. В начале 2000-х они составляли до 60% рынка ОФЗ, но сегодня выбор государственных бумаг этого типа невелик, а последнее размещение состоялось в 2011 году. Эти долговые бумаги постепенно выводятся из обращения, поэтому рассматривать их здесь подробно нет смысла. Официальный перечень торгуемых облигаций госдолга ОФЗ-АД есть на сайте Минфина здесь. Но удобнее искать и фильтровать эти выпуски в сервисе rusbonds:

Рекомендую прочитать также:

General Invest: разбор отзывов и независимый обзор

Честный обзор брокера General Invest

Охотнее других эмитентов амортизационные облигации выпускают субъекты федерации и муниципалитеты. Подробнее о них смотрите в статье о муниципальных облигациях. В обращении находится 119 выпусков, новые эмиссии регистрируются по 2–3 каждый месяц. В этом сегменте, в отличие от ОФЗ, действительно есть из чего выбрать. Денежные потоки субъектов РФ привязаны к бюджетному процессу. Им проще выплачивать инвесторам средства, ежегодно выделяемые на эти цели в рамках бюджета, чем накапливать большую задолженность и платить с нее процентный доход. Важно, что амортизация снижает долговую нагрузку региона, а это приоритетный показатель при оценке эффективности работы чиновников.

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.

Как анализировать доходность по амортизационным облигациям

На вторичном рынке облигации с амортизацией так же, как и обычные, продаются с учетом накопленного купонного дохода (НКД). Но считать доходность до погашения по амортизационным облигациям сложнее. На помощь в этом случае приходят торговые терминалы. Важно, чтобы в терминале для данного типа бумаг были залиты правильные брокерские настройки, иначе доходность будет отображаться некорректно. Также готовые расчеты есть на специализированных сервисах. Основной ресурс, на котором стоит смотреть облигации данного и любого другого типа, – rusbonds.ru (регистрация бесплатно). Плюсом является и то, что инвестору из проспекта эмиссии заранее известен график амортизационных выплат, поэтому он может посчитать свою доходность и вручную.

Погашение основного долга необязательно начинаются с первого года, иногда они отсрочены на 3–4 периода. Узнать дату первой или очередной выплаты, а также процент от номинала и сумму можно в описании выпуска.

В отличие от классических облигаций, в списках выпусков с амортизацией мы не можем сразу посмотреть купонный доход, который является плавающим. Он зависит от срока и количества оставшихся амортизационных выплат. Для расчета потенциальной доходности нужно зайти в описание выпуска и соотнести изначальный купон с количеством дней после размещения и до погашения. В разделе «Анализ облигаций» входим в эмитента и смотрим все параметры во вкладке «Амортизация».

Рекомендую прочитать также:

Клиринг на бирже: как он устроен и для чего нужен

Что такое клиринг на бирже и зачем инвестору о нём знать

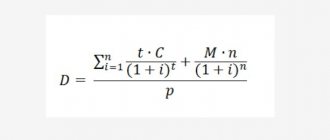

Купонную доходность можно вычислить по простой формуле. Пример: выпуск сроком на 5 лет, купон 11%, номинал 1000 руб. Амортизация с первого года равными долями, то есть, 1/5 от номинала. Таким образом, купонный доход за 5 лет с учетом амортизации составит:

Это неинтересная доходность, если не реинвестировать получаемые выплаты (часть номинала + купон). Значит ли это, что покупать облигации с амортизацией – означает подвергать себя риску проиграть инфляции? Ответ отрицательный. В бумаги с амортизацией невыгодно вкладывать во время снижения ставки Центрального Банка. Полученную часть номинала держатель должен реинвестировать, чтобы избежать простоя капитала. А вложить он может только в те бумаги, доходность которых уже снизилась по сравнению с моментом покупки. Наоборот, во время увеличения ставок инвестор может направить деньги от амортизационных выплат в новые бумаги с повышенным купонным доходом.

Кому подходят ОФЗ

Финансовые советники любят предлагать начинающим инвесторам составить портфель формата «60/40» — 60% акций и 40% облигаций. В реальности доля и вообще наличие последних зависят от целей, возраста, терпимости к риску и временного горизонта инвестора.

Есть ситуации, в которых стоит присмотреться к ОФЗ повнимательнее:

- Долгосрочные накопления. Если инвестор собирается купить квартиру или оплатить образование детям через 5–10 лет, то такому человеку важно не потерять деньги. Акции слишком сильно колеблются, поэтому разумно пожертвовать потенциальной доходностью, но сохранить и немного приумножить накопления.

- «Парковка» денег на небольшой срок. Иногда инвестор не видит хороших акций для вложения или считает, что время ещё не пришло. Он может купить облигации, чтобы защитить капитал от инфляции в ожидании подходящего варианта.

- Обучение малой кровью. Государственные облигации достаточно безопасные и зачастую не так сложно устроены, как корпоративные. Начинающий инвестор может довольно быстро в них разобраться, причём не потеряв много денег в процессе обучения.

Налогообложение

Налоговое законодательство изменилось в конце 2022 года. Согласно новым изменениям инвесторы обязаны платить налоги с купонного дохода. Простыми словами – с прибыли, которую получили, надо заплатить 13% для граждан РФ и 30% для иностранцев. Поправка вступила в силу с 1 января 2022 г.

Если клиент оформил ИИС (индивидуальный инвестиционный счет), по которому куплены облигации и выбран вычет типа «А», то взносы с купона автоматически будет удерживать брокер. Клиенту ничего платить в этом случае не нужно! Многие российские брокеры выступают налоговыми агентами.

В случае, когда по ИИС выбран тип «Б», то инвестор освобождается от оплаты 13%. Если оформлен другой тип договора, то клиенту лучше всего заранее обратиться к брокеру, для уточнения информация по поводу налогообложения. Если 13% не будут оплачены брокером, клиенту потребуется самостоятельно подать декларацию.

Важно! НДФЛ с купонов можно вернуть с помощью налогового вычета. Все доступные вычеты представлены на официальном сайте ФНС. Подать декларацию можно удаленно, при наличии личного кабинета на сайте налоговой службы. При его отсутствии следует обратиться в федеральную налоговую службу.

Нелинейный метод

Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу:

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Куда поступают деньги при погашении

При оформлении оферты брокер с покупателем оговаривают способ получения доходов. На практике используется несколько счетов:

- ИИС (Индивидуальный инвестиционный счет). Тинькофф банк предлагает открыть счет держателю ЦБ бесплатно и пополнять после, на любую сумму. В Сбербанке для открытия ИИС следует внести минимальный взнос – 10 000 рублей. На практике финансовые эксперты рекомендуют открывать инвестиционные счета для получения налогового вычета, или чтобы не платить с полученной прибыли налог.

- Обычный брокерский счет. Открыть его можно бесплатно в банке или через брокера, который продал ценные бумаги. При выборе счета следует обратить внимание на комиссию за вывод и сроки зачисления денег. К примеру, Тинькофф предлагает вывести бесплатно деньги только на карту своего банка. После снять деньги через банкомат другого банка без комиссии. Перечисления на карты сторонних банков у них не предусмотрены.

- Банковский счет. Открывается бесплатно и не требует обязательного размещения на нем денег. Снять полученный доход можно только через кассу офиса, в котором он открыт. В качестве альтернативного варианта можно оформить перевод на карту любого банка с учетом комиссии.

На практике доход выплачивается на счет, где они были размещены.

Подводя итог, можно отметить, что процедура погашения зависит от таких факторов, как: вид ЦБ, дата эмиссии, сколько действовала в выпуске (обращении). Следует понимать, что это может быть перевод одним взносом в конце действия оферты или частями (рассрочка, в случае амортизации). Ценная бумага может быть возвращена досрочно. Инициатором может выступить не только клиент, но и эмитент. Неважно, когда облигация продана, следует помнить про налогообложение. На практике 13% от полученного дохода выплачивает брокер, а не ее держатель.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

Отчисления = Первоначальная стоимость : СПИ в месяцах

Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

500 000,00 : 96 = 5 208,33 (руб.)

А вот так будет выглядеть таблица ежегодных начислений: