Что стало причиной роста акций Overstock.com на 400%

Акции Overstock.com Inc демонстрируют стремительный рост на фоне кризиса.

Тем временем интернет-ритейлер оказался втянут в ожесточенную битву с Уолл-стрит за противоречивые планы по выпуску первых в своем роде цифровых дивидендов.

Спор проистекает из попытки компании Overstock установить требования, ограничивающие торговлю новыми ценными бумагами определенной площадкой, вместо того чтобы позволить инвесторам покупать и продавать их там, где они захотят. Ранее в этом месяце компания направила письмо ряду финансовых фирм, напомнив им, что вся торговля цифровыми дивидендами должна проходить на площадке под названием tZERO, которой владеет Overstock.

Юристы ритейлера повторили это требование во время конференц-колла с брокерами, который, по словам руководителей отрасли, быстро перешел в угрозы судебных исков, хотя Overstock подобные заявления отрицает.

Как известно, цифровые дивиденды, которые предоставят инвесторам по одной привилегированной акции на каждые десять обыкновенных акций, будут выпущены во вторник. По словам представителей компании, некоторые данные для целей безопасности будут храниться в виде блокчейна. Тем не менее они утверждают, что это не новая виртуальная валюта.

Если дивидендный план Overstock окажется успешным, последствия для американских рынков будут значительными. Все больше компаний могут решить заняться цифровыми активами или добавить ограничения на свои акции, особенно если они обнаружат, что это дает им больше власти над инвесторами. На Уолл-стрит брокерские фирмы и биржи не согласны мириться с запуском любой ценной бумаги, которая способна привести к монополии и отрезать их от торговых и листинговых сборов.

Что думает SEC

Вопрос о том, может ли компания определять, где инвесторам разрешено продавать свои ценные бумаги, привлек внимание Комиссии по ценным бумагам и биржам США (SEC), которая уже давно сосредоточена на обеспечении того, чтобы акционеры получали лучшее исполнение своих сделок по низким ценам. В то время как регулятор подписал решение о выплате цифровых дивидендов Overstock после тщательного анализа, он знает о споре вокруг tZERO и способен оценить плюсы и минусы, сказали люди, осведомленные в этом вопросе.

«Эта ситуация поднимает фундаментальные вопросы о правах акционеров», – считает Джеймс Энджел, доцент бизнес-школы Джорджтаунского университета. Он владеет акциями Overstock и внимательно следит за компанией.

В своем заявлении Overstock, базирующаяся в Солт-Лейк-Сити, сообщила, что для компании совершенно законно ограничивать торговлю пределами своей собственной платформы. Ее представители также выразили надежду на то, что

участники рынка будут придерживаться этого требования. «В противном случае, как и любой эмитент ценных бумаг, мы примем необходимые меры для обеспечения соблюдения условий торговли», – говорится в сообщении компании.

Проверки, которые проводит SEC в отношении дивидендов Overstock, уже не новость. Компания сообщила, что в октябре прошлого года получила повестку от регулятора с требованием предоставить планы организации обращения ценных бумаг. В своем официальном заявлении от 7 мая компания сообщила, что полностью согласна с этим требованием.

Представитель SEC отказался от комментариев.

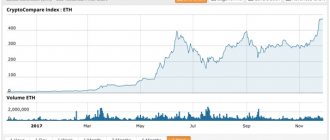

Прыжок на 400%

Спор Overstock с Уолл-стрит происходит на фоне переломного для компании момента – фирма извлекает большую выгоду благодаря тому, что большинство людей вынуждено совершать покупки из дома. Ее акции подскочили более чем на 400% с середины марта, что стало одним из лучших результатов среди американских компаний. Напомним, что в прошлом году стоимость ценных бумаг Overstock упала на 48%, а в 2018 году – на 79%.

В понедельник стоимость акций компании снизилась на 11% до $15,19, что стало самым большим ежедневным падением с 22 апреля.

Жалобы брокеров и бирж на цифровые дивиденды весьма разнообразны. К примеру, некоторые считают, что ограничение торговли рамками одной площадки повредит ликвидности, а также сделает продажу ценных бумаг трудной и дорогостоящей для инвесторов. Dinosaur Financial Group – единственный брокер, ведущий бизнес с tZERO. Судя по информации из апрельского пресс-релиза, он планирует взимать комиссию в размере 1%. Такое решение противоречит обычным тарифам, которые предлагают многие розничные брокеры. Во главе Dinosaur Financial стоит Гленн Гроссман, чей сын является исполнительным директором tZERO.

Тем не менее, по словам представителей Overstock, нет ничего необычного в том, что у профессионалов финансовой индустрии есть семейные связи. Представитель Dinosaur отказался от комментариев.

У дивидендов Overstock уже есть торговый тикер – OSTKO. В преддверии официального выпуска были совершены некоторые сделки по покупке и продаже, но эти сделки будут исполнены после того, как инвесторы получат акции.

Площадка для проведения торгов

Компания GTS, которая является крупнейшим в стране маркетмейкером внебиржевых ценных бумаг, осуществляла торговлю новыми цифровыми дивидендами и стала одной из многих компаний, получивших письмо от юристов Overstock 7 мая. Это ограничение, по словам главного исполнительного директора GTS Ари Рубенштейна, нарушает принципы свободы и справедливости на рынке, а также осложняет задачу обеспечения лучшей цены для клиентов.

«Это категорически противоречит всему, во что мы верим, – сказал Рубенштейн. – Американская рыночная система не предполагает того, чтобы кто-то навязывал место проведения торгов и взимал непомерные сборы».

В пятницу GTS получила разрешение от Службы регулирования отрасли финансовых услуг (FINRA), главного надзорного органа для брокеров, торговать дивидендами, что потенциально может негативно сказаться на Overstock.

TD Ameritrade недавно сообщила своим клиентам, владеющим акциями Overstock, что они не могут торговать цифровыми дивидендами через фирму. Клиенты, желающие купить или продать ценные бумаги, «должны будут использовать другие механизмы», говорится в письме.

Навязчивая идея Берна

Планы онлайн-продавца в отношении цифровых дивидендов вызвали споры с тех пор, как они были впервые обнародованы в середине 2019 года. Компания заявила, что создала систему безопасности отчасти для того, чтобы подтолкнуть Уолл-стрит к блокчейн. Как известно, основатель компании Патрик Берн одержим данной технологией. Он покинул Overstock в прошлом году на фоне скандала вокруг романтической связи с якобы русской шпионкой Марией Бутиной, которая была заключена под стражу после того, как не смогла зарегистрироваться в качестве иностранного агента.

Overstock стремится расширить бизнес tZERO путем ограничения торговли рамками своей платформы. Новые ценные бумаги могут привлечь десятки тысяч новых инвесторов на площадку, посвященную цифровым токенам.

Критики также утверждают, что таким образом компания планирует сдерживать игроков на понижение, с которыми она борется на протяжении многих лет. Это связано с тем, что трейдеры, делающие ставки против компании, будут обязаны предоставлять цифровые дивиденды брокерам, у которых они заимствовали ценные бумаги.

По мнению некоторых участников рынка, потенциальная трудность процесса побудит многих закрыть свои короткие позиции. Цена акций компании взлетела в течение нескольких недель после объявления о выплате цифровых дивидендов в прошлом году.

В своем заявлении Overstock заявила, что цифровые дивиденды не окажут никакого влияния на короткие продажи.

Chesapeake Energy сейчас переживает худший период за свою 30-летнюю историю. Падение цен на нефть и газ вкупе с ростом издержек на поддержание сланцевой инфраструктуры привели к снижению стоимости акций с начала этого года на 94%.

Совокупный долг компании составляет $9 млрд при капитализации чуть более $100 млн. В своем последнем отчете для американского фондового регулятора SEC некогда легендарная нефтегазовая корпорация на этой неделе прямо сообщила, что больше не способна продолжать бизнес-деятельность. В компании приняты такие беспрецедентные меры, как перевод сотрудников на поквартальную оплату вместо помесячной, а также выплата годового жалования всем 20 директорам авансом, чтобы они не начали массово увольняться. Продолжение

Как прогнозный метод становится причиной Out-off-Stock/Overstock

Наиболее распространённая методология, которую закладывают в политику заказа – построение прогнозов. Например, давайте посмотрим на продажи за какой-то прошедший период: месяц, два, три. На основании этих данных получим среднедневную продажу, а потом спланируем продажи на какой-то период вперед – скажем, на две недели.

Чем длиннее ретроспективный период, тем меньшее влияние рост и падение продаж оказывают на величину среднедневной продажи, замедляя скорость реакции пополнения на изменение спроса. Для расчета размера заказа чаще всего используются критерии min-max. В роли максимума выступает либо конкретное значение, либо период, на который мы умножаем среднедневную продажу, чтобы рассчитать количество товара к пополнению. Минимум – это то количество конкретной позиции (SKU), при котором мы принимаем решение о необходимости пополнения. Другими словами, если остаток не достиг минимального количества, например, для заказа упаковки, то он не будет пополнен. Еще одно подтверждение того – очень часто в компаниях довольно медленно реагируют на изменения в спросе.

С одной стороны политика пополнения, основанная на прогнозах, формирует длительное время реакции на изменения в спросе. С другой стороны – спрос в каждой торговой точке (ТТ) подвержен существенным колебаниям.

Если медленно реагировать на изменения спроса, то при его росте остатки распродаются, что приводит к отсутствию товаров и утерянным продажам. Если в период расчета среднедневной продажи попадет период роста продаж, то в магазин приедет увеличенная партия пополнения. Как правило, из-за того же длительного времени реагирования это произойдет после всплеска спроса и данный запас будет избыточен. Плюс логисты или категорийные менеджеры задействуют защитные коэффициенты, которые принято использовать, если запас товара упал до нуля. Это еще больше приводит к появлению избыточных запасов.

Длительное время реакции приводит к длительному времени пополнения. Следовательно, каждое отдельное SKU пополняется реже, поскольку содержится не в каждой машине поставки. В этом просто убедиться с помощью графика остатков:

Понять, насколько данная ситуация присуща для всего ассортимента, можно с помощью сравнения средней частоты продажи и пополнения (в днях) за короткий период – 2-3 месяца. Ниже в таблице приведен результат такого сравнения: 85% SKU пополнялись реже 1 раза в 2 недели, но 84% SKU продаются горазо чаще. Это возможно только тогда, когда в каждой поставке не пополняется все то, что было продано после предыдущей поставки. Следовательно, время пополнения большиства SKU в разы длительенее, чем период между их продажами. Задача эффективной функции распределния синхронизировать эти величины, иначе неизбежно по одним позициям будут возникать Out-of-Stock, а по другим – Overstock.

Центральный склад (ЦС) или распределительный центр (РЦ), который есть у сети, призван во многом решать проблемы с перекосами распределения товаров по ТТ. Однако, большинство сетей использует РЦ для получения скидок от поставщиков и быстро самостоятельно отправляют товары в ТТ. В результате избыточный запас, вывезенный в одни магазины, истощает запасы РЦ и вызывает «голод» в этих же товарах для других магазинов. В таком случае одно и то же SKU в одном магазине – в избытке, и оно же – в нуле в другом (как показано на графиках ниже).

Кроме того, для всего ассортимента, независимо от скорости продаж в каждой локации, как правило, используются одинаковые подходы при пополнении. При длительном времени реакции можно рассчитывать только на то, что хорошую защиту удастся обеспечить только тем SKU, у которых скорость продаж меньше.

Одним из важных элементов решения является установка буфера по каждой SKU (не путать со страховым запасом или с физическим запасом в месте хранения). Понимание размера буфера также позволяет нам более корректно оценить избыточный запас, как тот запас, который превышает буфер.

Если распределить ассортимент по буферам, как показано в таблице, то можно увидеть, что в каждой группе есть излишек запасов.

Наибольшую защиту метод прогноза, как это ни парадоксально, обеспечивает самым медленным SKU. С изменением спроса быстрых SKU, эта политика срабатывает куда менее успешно. Из данного примера в таблице видно, что SKU с буфером 1 имеют защиту запасами 50% в общей структуре запасов, а более быстрые SKU, у которых буфер 3 и больше, защищены запасом всего на 27%.

Наибольшую угрозу стабильности магазину несет отсутствие товаров, которые привыкли покупать его посетители. Используя концепцию буфера, можно просто определить наиболее популярные в этой торговой точке товары (не путать с АВС-анализом). Буфер – не что иное, как отражение скорости продаж SKU за время пополнения. Случайные покупатели не могут обеспечить высокие продажи, следовательно, большинство SKU, которые продаются, в количестве выше среднего (необходимо определять в каждой категории и ценовом диапазоне отдельно), сгенерированы вашими постоянными и преданными покупателями. Если проверить надежность наличия по данным SKU, то мы получим количество покупателей, не удовлетворенных отсутствием привычного товара и примерный размер финансового потенциала сети.

Для проверки уровня отсутствия товаров или Out—off—Stock достаточно данных по ежедневным остаткам за 1-2 месяца. Для этого ежедневно смотрим динамику количества SKU с остатком ноль.

Если построить график по ежедневным остаткам, то в данном примере можно увидеть отсутствие 20% ассортимента на постоянной основе.

Но есть важное замечание. Отсутствие SKU, которые продаются 10 штук в неделю 1-3 дня – это не то же самое, что отсутствие SKU, которые продаются 1 раз в месяц в течение недели-двух. В первом случае мы рискуем расстроить гораздо больше наших постоянных клиентов. Поэтому для оценки масштаба данного эффекта стоит взглянуть на ежедневные остатки.

Фото: Ежедневные остатки по магазину (заливкой выделены периоды отсутствия SKU)

Текущие системы пополнения, основанные на прогнозе, создают риск неудовлетворения покупателем его главной потребности – находить и покупать то, к чему он привык при каждом посещении магазина (мы говорим о регулярно и/или часто совершаемых покупках). Чем выше уровень удовлетворения данной потребности, тем крепче привязанность покупателей к данному магазину и сети в целом.

Пять новых акций на СПБ с потенциалом до 150%

В общем обзоре грядущих новинок мы специально обошли стороной акции с максимальными таргетами, делая акцент на более крупных бизнесах. Теперь разберем топ-5 небольших, но многообещающих компаний — из тех, что стартуют на СПБ во вторник. В перечень вошли молодые и зрелые игроки рынка размером менее $5 млрд.

The Beauty Health (SKIN)

Эта компания — кандидат на то, чтобы перевернуть рынок косметологии, как однажды это сделали изобретатели ботокса из Allergan (сейчас патент принадлежит Abbvie). Beauty Health шла к успеху аж с 1997 г., пока не вывела на рынок технологию омоложения кожи без инъекций.

Сегодня ее флагманский продукт — это процедуры HydraFacial (вакуумная чистка лица). Чтобы понять, насколько быстро они становятся популярными, достаточно вбить это название в поисковик. Десятки новых сайтов на эту тему, появившиеся в Рунете менее чем за пару лет.

Финансовые показатели Beauty Health впечатляют: рост продаж в последнем (втором) квартале составил 370%, валовая маржа превышает 70%. Первая прибыль появилась в отчете еще по итогам июня. 100% рекомендаций домов стоит на покупку. Средний таргет по акции +11%, максимальный до +22%.

Vista Outdoor (VSTO)

Крупнейший из большой тройки американских оружейников, наряду с Smith & Wesson и Sturm, Ruger & Co. Номинально является магазином спортивных и походных товаров, но по факту основная выручка — от производства и продажи огнестрелов и патронов к ним.

В отличие от старожилов рынка, Vista Outdoor стабильно расширяет свой бизнес. У нее около 40 собственных брендов, в том числе 25 оружейных, заводы и сервисные центры в 11 штатах и центры продаж в 30 локациях по всей стране.

По финансам компания смотрится уверенно, при этом акции весьма дешевы. Рост продаж в последнем квартале +38%, прибыли +149%. Коэффициент P/E всего 8, умеренный долг около 62% активов. Акции выросли с начала года на 84%. Консенсус-прогноз дает еще +26% в течение следующего года.

Open Lending (LPRO)

Самый быстрорастущий SPAC последних двух лет. Компания разработала платформу автоматической оценки рисков при выдаче кредитов под названием Lenders Protection. Создает роботизированные модели дефолта заемщиков для продажи банкам и другим финансовым структурам.

К моменту выхода на биржу компания уже была прибыльной. Была просадка показателей в разгар пандемии, но позже объемы выручки и прибыли увеличились в разы. Так, за последний квартал компания показала продажи на $61,13 млн (в доковидном 2022 г. было в 3,5 раза меньше) и EPS $0,6 на акцию (+200% за два года).

Акции пока отстают от роста фундаментальных показателей. После взлета более чем на 200% в прошлом году бумага последние месяцы колеблется в огромном коридоре $32–44 за штуку. И, что важно, сейчас она как раз в нижней части диапазона. Акция немного перепродана по RSI (=38). Консенсус домов дает потенциал +47% при 91% рекомендаций на покупку.

Overstock.com (OSTK)

Компания поднялась в эпоху кризиса доткомов, перепродавая товарные остатки обанкротившихся онлайн-магазинов. В итоге стала специализироваться на декоре для дома, туалетной утвари и мебели. Второй раз ее звезда взошла во время пандемии COVID-19, когда подскочил спрос на повседневные товары с доставкой.

Сегодня у компании несколько направлений, включая продажу подарков ручной работы, что стало еще одним мощным трендом в США за последние месяцы. Финансовые показатели сильные: рост прибыли на 135% в этом году, рентабельность активов выше 70%, долги отсутствуют.

Акции с начала года выросли почти на 70%. Технически бумага сохраняет восходящий тренд, держась выше 20-, 50- и 200-дневной скользящей средней. Доля рекомендаций на покупку от инвестдомов — 100%. Средний прогноз на год +47%.

Danimer Scientific (DNMR)

Самая небольшая (всего $1,55 млрд) из перечисленных компаний, но, вероятно, самая ценная из них. Относится к классу малой капитализации. Вышла на биржу в декабре прошлого года в рамках SPAC (обратного поглощения), получив оценку более $5,5 млрд, но с тех пор постепенно остывала, пока не пришла в равновесие вблизи текущих уровней.

Основной интерес в компании представляет технология Nodax для производства биополимеров. Она позволяет производить пластиковые волокна, пленки, клеи и лакокрасочные покрытия из биомассы (отходов): соломы, опилок, пищевых жиров и масел. Это небольшая, но быстрорастущая ниша в химической промышленности.

На данный момент Danimer Scientific убыточна, однако выручка за последние 1,5 года выросла на 62%. На счетах у компании $417 млн при годовом оттоке менее $100 млн, что делает ее интересной целью для поглощения. 100% инвестдомов рекомендуют эту акцию к покупке при среднем таргете 147%.

Коротко

Мы рассмотрели топ-5 компаний из более чем 40, выходящих на СПБ биржу во вторник. Они имеют лучший задел для быстрого роста на среднесрочную перспективу. Из них три представляют интерес благодаря перспективной технологии: SKIN, LPRO и DNMR. Еще две — это старожилы рынка, которые поймали растущий тренд в связи со смещением спроса на онлайн-покупки (OSTK), а также ужесточением регулирования оружия в США (актуально для VSTO).

Разброс таргетов на ближайший год для них составляет от +11% до +147%, доля рекомендаций на покупку от ведущих инвестдомов не ниже 90% у каждой из акций.

БКС Мир инвестиций