Для того, чтобы выбрать среди огромного количества вариантов инвестиций в Интернете самые перспективные, инвесторам нужны универсальные критерии оценки. Самый очевидный — это доходность, мера увеличения или уменьшения суммы инвестиций за определенное время.

Доходность измеряется в процентах и показывает отношение прибыли от реальных или финансовых инвестиций к количеству вложенных денег. Она показывает не сколько конкретно инвестор заработал, а эффективность вложений. Инвесторы при анализе вариантов инвестиций смотрят на доходность в первую очередь, нередко забывая о возможных инвестиционных рисках.

Я бы не писал большую статью, если бы для всех случаев работала одна формула — подводных камней при расчёте доходности в разных случаях хватает. В принципе, можно не заморачиваться и использовать для этих целей мой бесплатный инструмент, но все же желательно разобраться в сути вопроса. В статье рассказывается о часто встречающихся ситуациях, связанных с доходностью инвестиций. Будет много математики класса эдак 8-го, так что готовьтесь

Эта статья входит в мой бесплатный обучающий цикл по основам инвестирования. Есть вопросы, проблемы или нужен совет — я к вашим услугам в комментариях.

Прежде, чем перейти дальше, приглашаю вас подписаться на мой Telegram-канал

Блог Вебинвестора: там вы найдёте еженедельные отчёты по инвестициям, заметки по разным способам инвестирования и важные новости и т.д. — всё, что не подходит по формату для сайта. И обязательно делайте репосты в социальные сети: они приводят читателей и улучшают позиции статьи в поисковых системах. Заранее спасибо! Спасибо за внимание, продолжаем!

Как калькулировать доходность инвестиций?

Доходность измеряется в процентах и вычисляется как соотношение прибыли (убытка) от капиталовложений к сумме инвестиций, умноженная на сто процентов. Сумма инвестиций — это изначальное количество внесенных денежных средств + дополнительные инвестиции (к примеру, ремонт).

Прибыль вычисляется как разница между стоимостью закупки (суммой инвестиций) и реализации актива + сумма финансовых выплат, полученных за время владения активом, т. е. процентный доход (к примеру, арендная плата).

Реальный пример подсчета доходности инвестиций: Я приобрел квартиру за 49400 евро + налог, а также ремонт обошлись в 10000 евро = 59400 евро (сумма инвестиций), реализовал квартиру за 97000 – 2500 (налог с реализации) = 94500 евро \ (сумма реализации), за время владения жилплощадью получил 3700 евро (арендная плата). Подсчитываю доходность: ((97000-2500)-59400+3700)/59400*100% = 65,32%.

Формула №2 Существует 2-ая формула, по какой доходность исчисляется как сумма реализации актива + сумма финансовых выплат, поделенная на сумму инвестиций – единица, умноженная на сто процентов.

Образец подсчета доходности: ((97000-2500)+3700)/59400 — 1 ∗ сто процентов = 65,32%.

Доходность с учетом движения средств

А как вывести общий результат, например за год?

Складывать все доходности не очень удобно и трудоемко.

Самый простой и очевидный вариант — зафиксировать стоимость портфеля на начало и конец года. И вычислить общую прибыль.

Пример. На начало года инвестор обладал капиталом в 200 тысяч рублей. За счет выгодных инвестиций, через год его портфель оценивался в 240 тысяч.

Чистая прибыль 40 000 рублей или 20% годовых.

В этой методике расчета доходности есть один существенный минус, который будет искажать реальные цифры. А по простому, делать их совсем не правильными.

За рассматриваемый период не учитываются возможные движения средств по счету или портфелю.

Что это за движения:

- ввод-вывод средств;

- получения прибыли «извне». Например, купонный доход по облигациям или дивиденды по акциям.

Из примера выше. Если за месяц до окончания годового периода инвестор вносил дополнительные 40 тысяч рублей. Как это скажется на результате? В абсолютных цифрах мы также имеем +40 тысяч прибыли или 20% годовых. Но по факту результата ноль.

Другой вариант. Через 1 месяц инвестор не внес, а снял 40 тысяч. В итоге почти целый год он оперировал суммой на 20% меньше первоначальной. И все равно заработал 40 тысяч прибыли.

Или в течение года выплачивались дивиденды, купоны. Были постоянное внесение и вывод средств со счета. Как тогда? Как определить реальную доходность?

Для расчета есть специальная формула расчета процентов в зависимости от даты и суммы движения средств. Но думаю большинство (наверняка все) не будут ее пользоваться. Она слишком сложная и громоздкая. Даже ее приводить здесь не буду.)))

Как правильно сравнивать доходность активов, период владения которыми отличается?

Для этого вычисляют доходность в % годовых. Она подсчитывается для того, чтобы сопоставить результативность активов, период владения какими различается.

Например, некоторые акции принесли 25% за 12 месяцев владения ними, а жилплощадь из предшествующего примера 65,32% за 48 месяцев, что выгоднее? На первый взгляд, жилплощадь, так как она дала доходность побольше. Однако вкладчик владел нею более 3 лет, потому доходность как будто растянулась по периоду, по сопоставлению с акциями. Для того, чтобы правильно сравнивать акции и жилплощадь, доходность активов, необходимо сосчитать в % годовых.

Для этого в формулу прибавляется показатель 365/T, где Т — количество суток владения активом.

Образец подсчета доходности в % годовых: Я приобрел жилплощадь за 49400 евро + налог, а также ремонт 10000 евро = 59400 евро (сумма инвестиций), реализовал квартиру за 97000 – 2500 (налог с реализации) = 94500 евро (сумма реализации), за время владения жилплощадью приобрел 3700 евро (арендная плата). Считаю доходность в % годовых: ((97000-2500)-59400+3700) /59400(365/1460)100% = 16,33%.

Отсюда следует, что в этом случае, акции стали наиболее доходным инструментом.

Следующий расчет нашего реального проекта: Я приобрел жилплощадь у банка. Она состояла из 2-ух за 219000 евро (сумма инвестиций), поделил и реализовал 1-ую за 143000 евро, а 2-ую реализовал за 145000 евро.

В итоге: 288000 евро (сумма реализации), за время владения 45 суток (период владения активом). Подсчитываю доходность: (288000-219000/219000)(365/45)100% = (51750/219000)(365/45)100%= 191,66% годовых.

Брокеры, банки, а также инвестиционные фирмы могут манипулировать ежегодной доходностью. В моем проекте доходность капиталовложений составляет 191,66% годовых. Однако она была получена всего за 45 дней. И эта доходность условная, непосредственно потому надо вычислять среднегодовую доходность по абсолютно всем проектам.

Считаем прибыль

Самая простая и базовая формула для определения «выгодности» вложений.

Разность между конечной суммой и начальной образует чистую прибыль.

Чтобы вывести в процентном соотношении воспользуйтесь формулой:

Доходность = (чистая прибыль) / сумму вложения * 100%.

Пример.

Купили акции Газпрома на 10 000 рублей. Через год все продали за 13 000 тысяч.

Чистая прибыль составила 3 тысячи рублей (13 000 — 10 000).

Доходность вложений 30% (3 000 / 10 000) * 100%).

В этой формуле есть один существенный недостаток. Она позволяет рассчитать только абсолютную доходность. Без привязки к периоду, за который она была получена.

Мы могли заработать 30% за 1 год. А могли бы и за 5 лет.

Как посчитать среднегодовую доходность инвестиций?

Период владения активами бывает различным. Притом, большая часть активов не увеличивается на одинаковую величину. Подобные активы, как акции могут снижаться либо увеличиваться на 10-ки либо сотни % за 12 месяцев. Потому хочется понять, сколько в среднем за 12 месяцев вырастут капиталовложения. Как же подсчитать среднюю годовую доходность? Среднегодовая доходность вычисляется посредством извлечения корня по формуле:

Формула №1

где n — период (в годах) владения активом.

Образец подсчета доходности, ведь я владел жилплощадью 4 года: 4√((97000-2500)+3700)/ 59400 — 1 ∗ сто процентов = 13,39%. Формула № 2 Иная формула калькулирования среднегодовой доходности — посредством возведения в степень.

Доходность по данной формуле легко подсчитать в Excel. Для этого найдите функцию Степень, в строчке Число введите частное от деления ((97000-2500)+3700)/59400, а в строчке Степень введите 1/n, где взамен n обозначьте количество лет, за скобками прибавьте -1.

В ячейке смотреться формула будет так = Степень ((97000-2500)+3700)/ 59400;1/4)-1. Для того, чтобы перевести число в %, выберите формат ячейки «Процентный».

Графики доходности

График доходности — незаменимый инструмент для анализа вариантов инвестирования. Он позволяет посмотреть не просто на общий результат вложений, но и оценить происходящее в промежутке между событиями «вложение денег» и «вывод прибыли».

Существует несколько видов графиков доходности. Чаще всего встречается накопительный график доходности — он показывает, насколько вырос бы в % первоначальный депозит, на основе доходностей за несколько временных промежутков или по результатам отдельных сделок.

Примерно вот так выглядит накопительный график доходности:

График чистой доходности инвестора ПАММ-счёта Solandr

По нему можно понять несколько важных вещей — например, равномерно ли растёт прибыль (чем более гладкий график, тем лучше), насколько большие просадки (то есть незафиксированные потери в процессе инвестирования) могут ожидать инвестора и т.д.

Очень подробно об анализе графиков доходности я писал в статье о том, как выбрать ПАММ-счёт для инвестирования.

Также часто используются графики доходности по неделям или месяцам:

График чистой доходности инвестора ПАММ-счёта Stability Dual Turbo по месяцам

Столбцы говорят сами за себя — март был удачным, а вот за последние три месяца прибыли вообще не было. Если смотреть только на этот график и не брать в расчёт более старые счета Stability, то можно сделать такой вывод — торговая система дала сбой и перестала приносить прибыль. Грамотной стратегией в таком случае будет вывести деньги и ждать пока ситуация вернется в нормальное состояние.

Вообще, графики доходности и ПАММ-счета — это отдельная интересная история.

Как сосчитать среднюю годовую доходность в случае, если известна доходность по годам?

Если известна доходность актива по годам, то среднюю годовую доходность, возможно, подсчитать, умножив годовые доходности, а также извлекая из произведения корень в степени, которая равняется количеству лет.

Сначала переведите доходности из % в цифры. Например, 1-ые 12 месяцев доходность +20%, 2-ые 12 месяцев -10%, третьи 12 месяцев +30%. В цифрах это будет так: 1,2, 0,9, 1,3. Доходность получится 3√1,20,91,3 — 1 *100%= 11,9%. Данные формулы предусматривают результат сложных %. Элементарная формула вычисления доходности этого не предусматривает и увеличивает доходность, что не совсем корректно.

Почему годовая процентная доходность уникальна

По сравнению с простой процентной ставкой (без начисления сложных процентов) APY дает более точное представление о том, сколько вы будете зарабатывать на депозитном счете, поскольку учитывает начисление сложных процентов.

Начисление процентов происходит, когда вы получаете проценты как на деньги, которые вы инвестируете (или первоначальную основную сумму), так и на вашу прибыль (или прошлые накопленные проценты).

Пример единовременного годового платежа: Предположим, вы вносите 1000 долларов на сберегательный счет, на который выплачивается простая годовая процентная ставка 5%. Если ваш банк рассчитывает и выплачивает проценты только один раз в конце года, банк добавит 50 долларов на ваш счет. В конце года у вас будет 1050 долларов (при условии, что ваш банк выплачивает проценты только один раз в год).

Пример ежемесячного начисления сложных процентов: Теперь предположим, что банк ежемесячно рассчитывает и выплачивает проценты. Вы будете получать небольшие дополнения каждый месяц. В этом случае вы закончите год с 1051,16 доллара, что больше указанной процентной ставки в 5%.

Разница может показаться небольшой, но через много лет (или с более крупными депозитами) она может быть значительной. В таблице ниже обратите внимание на то, как прибыль немного увеличивается каждый месяц.

| Период | Прибыль | Баланс |

| 1 | $ 4.17 | $ 1004.17 |

| 2 | $ 4.18 | $ 1008.35 |

| 3 | $ 4.20 | $ 1012.55 |

| 4 | $ 4.22 | $ 1016.77 |

| 5 | $ 4.24 | $ 1021.01 |

| 6 | $ 4.25 | $ 1025.26 |

| 7 | $ 4.27 | $ 1029.53 |

| 8 | $ 4.29 | $ 1033.82 |

| 9 | $ 4.31 | $ 1038.13 |

| 10 | $ 4.33 | $ 1042.46 |

| 11 | $ 4.34 | $ 1046.80 |

| 12 | $ 4.36 | $ 1051.16 |

Ключевые выводы

- Годовая процентная доходность – это годовой процент инвестиционной прибыли, который учитывает эффект сложных процентов.

- Это полезный показатель, который нужно иметь под рукой, особенно если вы можете отличить его от простых процентов и понять, как его рассчитать.

- Когда вы разберетесь с APY, вы сможете решить, как максимально использовать деньги, которые хранятся в банке.

- При расчете APY вручную используется следующая формула: APY = 100 [(1 + Процент/Основная сумма)^(365/Дни в срок) – 1]

Игорь Титов

Экономист, финансовый аналитик, трейдер, инвестор. Личные интересы – финансы, трейдинг, криптовалюты и инвестирование.

Парадокс — среднее ни разу не среднее

На рисунке ниже, точками отмечена доходность индекса S&P 500 (и его более раннего аналога) за каждый календарный год начиная с 1926 года. Горизонтальная серая полоса — диапазон средней доходности индекса в 10% (плюс-минус два процентных пункта). Получаем разброс в 8-12%.

Как видно из графика: за 93 года рынок всего лишь 6 раз попал в средний диапазон по доходности. В остальных случаях наблюдалось сильное отклонение от среднего без какой-либо закономерности.

Доходность индекса s&P 500 по годам

Золото

Золото несколько тысячелетий выступало мерилом богатства. Его охотно покупают государства, банки, инвест. фонды и обычные граждане.

Истинную стоимость золото (в каждый конкретный момент времени) определить невозможно. Котировки зависят от баланса спроса и предложения. Если количество желающих купить больше желающих продать, то цены растут.

В этом и кроется одна из главных опасностей для инвестора. Нельзя однозначно утверждать, что золото в будущем будет расти в цене. В истории были периоды, когда после падения золота, до предыдущего максимума котировки возвращались спустя несколько десятилетий.

Второй недостаток золота — оно не приносит добавленную стоимость. Килограмм (центнер, тонна) золота и через год и через 100 — 200 лет так и останется килограммом (Ц, Т).

Что у нас по доходности?

С 1972 по 2022 среднегодовая доходность золота составила 8%. За вычетом инфляции (реальная доходность) — 4%.

С одной стороны неплохо. Но большая часть прибыли была получена в 21 веке.

Если разбить период на 2 интервала (до 2000 года и после), то получим следующие данные:

| Интервал | Доходность золота, средняя в год | |

| номинальная | реальная | |

| 1972 — 2000 гг. | 6,55% | 1,35% |

| 2000 — 2022 гг. | 9,35% | 7,1% |

Недвижимость

Здесь мы рассмотрим фонды недвижимости — REIT. Инвестиции в недвижимость за последние 30 лет приносили средний годовой доход — 8.88%. Или 6,55% реальной доходности.

В отдельные года рынок недвижимости рос на 30-35%. Но и падения были немаленькие. С пиков котировки падали на 68%. И восстановление занимало несколько лет.

Но тем не менее инвесторы зарабатывали на недвижимости в среднем по 6,55% годовых.

Максимизация APY

Годовая процентная доходность увеличивается с более частыми периодами начисления сложных процентов. Если вы откладываете деньги на банковский счет, узнайте, как часто они накапливаются. Ежедневное или ежеквартальное начисление сложных процентов обычно лучше, чем годовое, но для уверенности проверьте APY для каждого счета.

Вы также можете увеличить APY самостоятельно, если посмотрите на все свои активы как на часть более широкой финансовой картины. Другими словами, не думайте об инвестиции в один депозитный сертификат (ДС) в отдельности от вашего текущего счета – все вложения должны работать вместе, помогая вам достичь ваших целей, и каждое из них должно располагаться соответствующим образом.

Чтобы максимизировать вашу личную годовую процентную доходность, убедитесь, что ваши деньги увеличиваются как можно чаще. Если два ДС дают одинаковую процентную ставку, выберите тот, который выплачивает проценты чаще (и, следовательно, имеет самую высокую процентную ставку). Вы можете автоматически реинвестировать свой процентный доход – чем чаще, тем лучше – и вы начнете получать больше процентов с этих процентных платежей.

Основы инвестиций

Грамотные инвестиции приносят стабильно доход своему владельцу каждый месяц или другой периодичностью. Как раз этот доход и поможет нам в трудные периоды жизни.

Создавая свои инвестиционный портфель нужно позаботиться о разделении его, как минимум, на две части. Одна из которых будет направлена на увеличение нашего капитала, а другая обеспечивать защиту и сохранность наших денежных средств.

Именно, вторая защитная часть нашего портфели и обеспечивает наш постоянный и стабильный дополнительный доход.

В определенный момент инвестор сталкивается с необходимостью проведения аналитических расчетов результативности своего инвестиционного портфеля. Это действие необходимо для объективного прогноза его будущей ценности.

Без подобной аналитики невозможно принять взвешенное решение о размере следующего пополнения и его своевременной ребалансировки. Аналитика также потребуется для выстраивания эффективной стратегии пополнения своего кейса.

Размер имеет значение

Несмотря на сильный разброс доходности (вплоть до отрицательной), инвесторы могут увеличить свои шансы на положительный исход за счет времени. Чем длиннее горизонт инвестирования, тем больше вероятность получить положительные результаты.

Опять же обратимся к статистике прошлых лет:

- На годовом интервале инвестирования — вероятность выйти в плюс составляет 75%.

- Интервал в 5 лет — шансы на положительный исход повышаются до 87,7%.

- 10 летний период — с вероятностью 97,7% инвестор получит прибыль.

Обратите внимание: речь не идет о стопроцентной гарантии прибыли. Мы говорим про вероятности.

Важные нюансы инвестирования

Частые заблуждения новичков в сфере инвестирования связаны с небольшими величинами при определении результативности. Начинающие инвесторы полагают, что погрешность в 1- 2% ничего не значит, считают это копейками. Умножая 10000 рублей на 1%, получают 1000 рублей, эта цифра кажется настолько незначительной. Определение прибыльности делают в рамках одного года, но, если посмотреть сумму в 1000 рублей в рамках нескольких периодов инвестирования. Поэтому важно учитывать все моменты при проведении аналитических расчетов, чтобы результат получился с наибольшей точностью.

Заключение

Описанные алгоритмы помогают объективно оценить прибыльность вложений, главный показатель — точность. Подобный алгоритм учитывает все нюансы, связанные со вводом и выводом полученных средств, получает корректный расчет доходности.

Когда вкладчик пользуется услугами доверительного управления, для отчетности ему предоставляют отчетность по алгоритму, он сможет оценить корректность использования алгоритма при оценке прибыльности своих вложений.

Если вкладчик со всей серьезностью подходит к расчету прибыльности проекта, так как этот параметр является важным при анализе эффективности вклада. Если расчеты будут произведены неверно, то он создаст некорректное представление об эффективности выбранной стратегии ваших инвестиций. Поэтому для объективного анализа и правильного подбора инвестиционной стратегии экономисты выбирают наиболее точные алгоритмы, зная при этом точный срок вложения.

Теперь вы знаете, что доходность активов это важный показатель для инвестора. И понимаете, как ее рассчитать в процентах или годовых. А также оценивать рентабельность активов.

Акции

Можно ли на отдельных акциях зарабатывать десятки-сотни процентов прибыли ежегодно? — ДА.

Можно ли это делать постоянно. На протяжении многих лет. — И ДА. И НЕТ.

Сформулируем точнее вопрос: Может ли большинство инвесторов правильно выбирать акции, которые будут приносить им постоянно высокую прибыль, в разы превышающую доходность рынка? — ОДНОЗНАЧНО НЕТ.

Так что там с рынком акций? Сколько на нем можно заработать?

Акции считаются самым доходным инструментом. На длительных дистанциях они стабильно обходят другие классы активов.

Посмотрим так ли это?

Американский рынок с 1986 по 2022 показывал реальную доходность 8,04% годовых.

Совокупная доходность глобального фондового рынка (за исключением США) за тот же период составила 4,2% реальной доходности. Если немного расширить горизонт на несколько десятилетий, то мы получим примерно ставку доходности в районе 5% годовых.

Доходность рынка акций США и остального мира

Анализ рентабельности инвестиций

По причине постоянного изменения прибыльности многих финансовых инструментов комфортно использовать средний показатель. Благодаря средней прибыльности есть возможность подогнать изменения величины к одному числовому показателю, который комфортно применять для подробного расчета и аналитики других вариантов вложений

Расчет средней прибыльности вкладов

Существует два варианта расчета средней прибыльности:

- В первом способе упор делается на формулу суммарных процентов, где известна точная величина первоначальных вливаний и доход, а также определено число периодов вложений;

- Второй способ подразумевает нахождение среднего числа прибыльности за аналогичный период. Алгоритм расчета: Средняя доходность = ((количество периодов вложения (доходность1 + 1) * (доходность2+1) * 1) * 100%.

Расчет средней величины при помощи второго способа: стартап в первый отчетный квартал имел доходность 8%, во второй — 15%, в третий — 5%, в четвертый — 7%. Рассчитайте среднюю прибыльность за один отчетный квартал.

Подстановка значений в алгоритм:

Средняя доходность = (((8%+1) * (15%+1) * (5%+1) * (7%+1)) (14 — 1) *100%= (1,18*1,15*1,5*1,7) (14 — 1) *100%= 3,46035 -0.75= 0.49744 — 1 * 100% = 5%

В некоторых моментах уточнение средней прибыльности сводится к определению ежегодных процентов, с которыми вкладчик сталкивается в тексте рекламных буклетов банковских вкладов. Выяснив точно величину прибыльности финансовых вливаний за определенный период, рассчитывается годовая доходность на основании следующего алгоритма:

Прибыльность= (инвестиционная прибыль/сумму вложений* 365/кол-во дней вклада) * 100%.

Например, изначальная сумма финансовых вливаний — 20’000,00$, прибыльность за 150 дней — 3’000,00$. Какова годовая ставка прибыльности?

Для этого инвестор подставляет цифровые значения в формулу:

Доходность= (3’000,00$/20’000,00$*365/150 * 100%= 32,84% годовых.

Расчет прибыли от вклада с учетом ввода и вывода

Эта задача актуальна для опытных вкладчиков, ежемесячно пополняющих свои портфели. Постоянно в момент ввода и вывода изменяется знаменатель основной формулы расчета результативности — сумма вливаний. Чтобы просчитать точную прибыльность вкладов, выясняют средневзвешенный размер вкладов, в точности просчитывают прибыль от вкладов с учетом ввода/вывода.

формула богатства

Анализ проводят по следующей аналогии:

- Прибыль — (конечная сумма+ объем изъятий) — (стартовый капитал+ суммарная величина вводов);

- Точную цифру средневзвешенного размера вложений высчитывают путем разбивки инвестиционного периода на части, разделенными транзакциями ввода и вывода: сумма вливаний= период1* сумму вклада + период2* (вложения + ввод — сумма выводов1/длина инвестиционного периода.

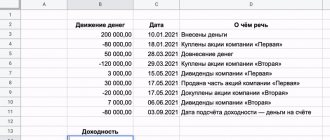

Пример этого алгоритма на практике: вкладчик пополнил проект на 1000$, через 4 месяца внес еще 300$. Спустя 5 месяцев он изъял 150$. В конце года его инвестиционный портфель достиг 1800$. Какова прибыльность инвестируемого проекта:

- 1 этап — расчет полученной инвестиционной прибыли: прибыль= (1’800$ +150$) — (1’000$+300$ ) = 650$;

- 2 этап — величина средневзвешенной инвестиционной доходности: сумма вклада =(4*1’000$+6*(1’000$+300$)+2*(1’000$+300$-150$))/12=(4’000$+7’800$+2’300$)/12 = 1’175$;

- 3 этап — расчет доходности: прибыльность= (650$/1’175$)*100%=55,3%.

Коэффициент Шарпа

Этот алгоритм расчетов также применяется для оценки прибыльности инвестиционного портфеля. Впервые формула была разработана и введена американским экономистом Уильямом Шарпом. Алгоритм сохраняет свою актуальность благодаря возможности оценить и просчитать вероятные риски и результативность. Алгоритм выглядит следующим образом:

КШ= (ДА — БД)/ СО

Где:

- ДА — доходность актива за указанный период

- БД — доход с нулевым риском

- СО — стандартное отклонение.

В зависимости от итоговой величины экономисты уточняют потенциальную прибыльность того или иного проекта. Получившаяся величина имеет 3 вероятных исхода:

- КШ >= 1 наиболее показательный результат, вклад в этот проект принесет определенную прибыль;

- КШ = 0 или 1 — это указывает на высокую степень риска, из-за детально прорабатывают стратегию. Применяют такие виды инвестиций только после тщательной проработки;

- КШ< 0 — стратегия обладает низкой эффективностью, ее применение в составе портфеля принесет урон.

Основное правило коэффициента Шарпа — значительно сократить риски возможно при выборе стратегии с наибольшим показателем коэффициента. Инвесторы всегда руководствуются этим правилом при выборе той или иной стратегии.

Недочеты метода:

- Не всегда ясно, какие значения учитывать. Этот алгоритм годится для проведения приблизительных расчетов, поточу что при постановке различных значений результат существенно отличается;

- Из-за неточности сравнений приходится применять несколько значений. Наибольший эффект принесет просчет несколько значений за одинаковый период времени;

- Нет необходимости сравнивать вклады с высоким и низким уровнем риска, поскольку результат здесь предельно ясен.

Все эти нюансы учитываются при использовании этого алгоритма расчетов.

Среднегодовая прибыльность и алгоритм CAGR

Вычисляется среднегодовая величина достаточно просто — сложить всю прибыльность за период и разделить их на количество лет. Если таких показателей немного, то результат таких вычислений близок к истинным.

Если необходимые данные о прибыльности отсутствуют, но точно известны суммы стартового и конечного капитала, то формула CAGR отлично подходит в этой ситуации:

(Цена портфеля на конец периода/ цена портфеля на начало) 1/количество лет — 1

Эта формула годится в том случае, когда вклад был введен единожды на старте, после чего вкладчик не совершал никаких транзакций по счету.

Способ оценки вкладов IRR или внутренняя норма доходности (ВНД)

Это самый простой способ оценки результативности вкладов и инвестиций. ВНД является процентной ставкой, где прописанная стоимость финансовых вливаний равна величине исходных вложений. При помощи этой экономической величины оценивают перспективность проекта.

ВНД легко просчитывается в таблицах EXСEL . При помощи этого шаблона считают рентабельность для каждого из инвестиционных периодов в отдельности либо за 6 период сразу. В колонке дата указывают любую нужную дату. Единственный момент — инвестору необходимо вносить данные при каждом пополнении и изымании средств. При проведении анализа используется алгоритм — XIRR (ЧИСТВНДОХ).

Помимо ВНД портфеля, при помощи этого инструмента инвесторы смотрят общий прирост инвестиций, на сколько разнится его размер от величины вложенных финансов.

Основное качество такого калькулятора в программе EXСEL — определение перспективности вложений для диверсифицированных вкладов.

богатство выбора