Эффект финансового рычага показывает, как заемные средства влияют на прибыль компании. Банковские кредиты привлекаются для пополнения оборотных средств, а также в целях увеличения собственного капитала (например, покупка основных фондов). В данном случае кредиты – это и есть финансовый рычаг, который нужен для экономического стимулирования компании.

В этой статье мы разберем формулу расчета эффекта финансового рычага и ее отдельные составляющие, рассчитаем на примере плечо финансового рычага и приведем его оптимальные размеры.

Что такое финансовый рычаг

Соотношение между заемным и собственным капиталом (финансовый рычаг) показывает, сколько денег, привлеченных со стороны, было задействовано в стоимости собственных средств.

Условно будем считать, что собственный капитал акционерного общества состоит из уставного капитала и нераспределенной прибыли. Эти показатели являются ключевыми для инвесторов, т.к. влияют на размер дивидендов и стоимость акций компании.

Банковское кредитование – это инструмент, используемый в целях увеличения размера собственного капитала и ускорения его оборачиваемости. При грамотном использовании и оптимальном размере процентной ставки заемные средства отлично работают на благо компании.

Процентной ставке мы будем уделять отдельное внимание, т.к. именно она определяет размер дифференциала финансового рычага, который рассчитывается как разница между доходностью (чистой прибылью на акцию) и долговой нагрузкой.

Если долговая нагрузка слишком высока, то предприятие развивается медленно, т.к. уплата процентов «съедает» часть прибыли. При отсутствии кредитов может возникнуть нехватка оборотных средств, что также негативно сказывается на доходности. Поэтому экономический смысл показателя финансового рычага – найти оптимальное значение, «золотую середину», при которой рентабельность будет максимальной.

Анализ финансовой устойчивости: Коэффициент обеспеченности запасов

Этот коэффициент финансовый устойчивости компании определяет долю покрытия собственных материальных запасов оборотными средствами. Рассчитывается коэффициент обеспеченности запасов по следующей формуле:

Коэффициент обеспеченности материальных запасов = Собственные оборотные средства / Запасы

При этом показатель «собственных оборотных средств» является расчетным, это разница между своими капиталами и вложениями во внеоборотные активы.

Нормальным коэффициент обеспеченности запасов можно считать если запасы компании как минимум на 50% покрываются оборотами. Оптимальный показатель: 60-80%. Однако если же абсолютно все активы компании заключается в недвижимости или оборудовании, то этот показатель окажется “в минусе”, что говорит о весьма неустойчивом финансовом положении.

Формула финансового рычага

Мы будем использовать две формулы, которые нельзя путать: эффект и коэффициент финансового рычага.

Рассмотрим простой пример.

В апреле акционерное общество «СтройИнвест» получило кредит в банке на сумму 15 млн. руб. Цель займа – приобретение оборудования. По состоянию на 30 сентября собственный капитал АО «СтройИнвест» включает:

- уставный капитал – 10 млн. руб.;

- нераспределенная прибыль – 84536 тыс. руб.

Рассчитаем коэффициент финансового рычага (Кфр) по формуле:

Кфр=ЗК/СК, где:

ЗК – заемный капитал;

СК – собственный капитал.

Кфр=15000/94536=0,16.

Что дает нам это значение? Коэффициент финансового рычага показывает, какая сумма займа была использована для увеличения собственных средств. В нашем примере на каждую 1000 руб. доходности приходится 160 руб. долговой нагрузки.

Формула по балансу очень проста: в числителе будет сумма по строкам «Заемные средства» разделов «Долгосрочные обязательства» и «Краткосрочные обязательства», а в знаменателе – «Капитал и резервы»:

Анализ финансовой устойчивости: Коэффициент покрытия инвестиций

Это финансовый коэффициент демонстрирует какая доля активов предприятия обеспечивается устойчивыми источниками, то есть своими средствами и долгосрочными пассивами. В некоторых случаях его еще называют коэффициентом долгосрочной финансовой независимости. Рассчитывается он по следующей формуле:

Коэффициент покрытия инвестиций = (Собственный капитал+Долгосрочные обязательства»)/Общая сумма активов

В том случае если показатель больше единицы, то это значит, что компания способна целиком покрыть долгосрочные вложения за счет собственных средствами и “длинными” кредитами. Если же коэффициента падает до уровня 0,7, то вероятно предприятие не сможет рассчитаться с банками потому что истощила все короткие займы.

Что он показывает

Итак, финансовый рычаг характеризует эффективность использования заемного капитала. Если этот показатель превышает единицу – это говорит о высоких рисках.

Вообще коэффициент финансового рычага отражает прямую зависимость: чем он больше, тем выше риск. Иными словами, если доля заемных средств в доходности компании высока, то долговая нагрузка может оказаться непосильной.

При выдаче кредита специалисты банка анализируют динамику изменения чистой прибыли за несколько кварталов или лет, а также стоимость активов (основных средств), которые можно принять в качестве залога.

В нашем примере кредит взят на увеличение активов. Это означает, что помимо Кфр, неплохо было бы рассчитать оборачиваемость активов, а также коэффициент капитализации. Подробный расчет этих показателей описан в статье «Формула Дюпона».

Виды финансового левериджа

По эффективности использования различают несколько видов финансового левериджа:

- Положительный. Образуется в том случае, когда выгода от привлечения заемных средств превышает плату (проценты) за пользование кредитом.

- Отрицательный. Характерен для ситуации, когда приобретенные за счет получения кредита активы не окупаются, а прибыль либо отсутствует, либо ниже перечисленных процентов.

- Нейтральный. Финансовый леверидж, при котором доходы от вложений равноценны затратам на получение заемных средств.

Какие факторы оказывают влияние на изменение величины коэффициента финансового левериджа, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Экономический смысл

Мы уже упомянули об идеальном соотношении займа и собственных средств, выражаемом через Кфр. Этот показатель зависит от нескольких факторов – в первую очередь от отрасли. Так, для капиталоемких отраслей (например, производство автомобилей) Кфр будет значительно выше, чем для IT-сферы. То есть, плечо финансового рычага имеет смысл сравнивать только в рамках одной отрасли.

Чтобы немного отвлечься, расскажу о том, что можно рассчитывать плечо финансового рычага и для личных финансов. В этом случае Кфр считается немного по-другому.

Банки при рассмотрении заявки учитывают не только доход потенциального заемщика, но также наличие имущества в собственности. Причем имущество оценивается по рыночной стоимости. Не случайно иногда требуется отчет об оценке, составленный специализированной компанией. Для оценки стоимости автомобиля кредитный специалист может использовать данные интернет-сайтов.

Например, при оформлении ипотеки на 2 млн. руб. наличие у заемщика автомобиля рыночной стоимостью 800 тыс. руб. будет являться неоспоримым преимуществом. Кфр для заемщика – физического лица может значительно превышать единицу, и эта ситуация совершенно нормальна:

Кфр=2000/800=2,5.

Возвращаясь к понятию экономического смысла Кфр, отметим, что финансовый рычаг показывает степень зависимости от заемных средств. Чем он выше, тем больше долговая нагрузка компании.

Некоторые экономисты, рассчитывая плечо финансового рычага по балансу, учитывают не только кредиты банков, но и задолженность перед поставщиками. На мой взгляд, это не совсем правильно, так как кредиторка – величина очень гибкая и ее размер зачастую ни о чем не говорит. Например, в конце отчетного периода поступили материалы или товары на большую сумму, и это отразилось в отчетности. А в начале следующего периода предприятие полностью рассчиталось с поставщиком. Таким образом, показатели дебиторской и кредиторской задолженности – это динамические, «рабочие» значения, которые являются актуальными только на определенную дату и не должны серьезно восприниматься при оценке рентабельности.

Анализ финансовой устойчивости: Коэффициент автономии

Коэффициент автономии можно назвать показателем финансовой независимости компании. Он демонстрирует долю собственного капитала в общих активах предприятия. По сути дела, этот коэффициент является маркером независимости от кредиторов. Чем меньше цифра, тем меньше устойчивость и больше зависимость от банков или других кредиторов. Коэффициент рассчитывается на основе данных бухгалтерского баланса следующим образом:

Коэффициент автономии = Собственный капитал / Активы

Нормальным считается коэффициент 0,5, оптимальным — до 0,7. Степень допустимости значения варьируется в зависимости от соотношения

в структуре компании оборотных и внеоборотных активов. Чем больше у бизнеса фондов, тем выше должен быть коэффициент автономии.

Эффект финансового рычага. Формула расчета

Теперь мы подошли к понятию собственно эффекта финансового рычага, который определяет риски и эффективность инвестиций. Этот показатель связан с рассмотрением соотношений:

- Доходность акций ≥ ставка налога на прибыль.

- Собственные средства ≥ кредиты.

По-хорошему, знак «больше или равно» должен стоять именно таким образом, как показано выше. Если же налоговая ставка выше ставки по дивидендам – это не очень хороший знак. Равно как и долговая нагрузка, превышающая размер собственного капитала.

Эффект финансового рычага (ЭФР) рассчитывается по формуле:

ЭФР=(1-t)*DFL*Кфр, где:

t – налоговый корректор;

DFL – дифференциал финансового рычага;

Кфр – коэффициент финансового рычага (плеча).

Разберем три составляющие формулы в отдельности.

Налоговый корректор

Налоговый корректор – это величина, рассчитываемая как разница между единицей и ставкой по налогу на прибыль. В большинстве случаев повлиять на это значение компания не может, если только есть право на налоговые льготы. Для российских организаций ставка в размере 20% действует много лет, меняется лишь соотношение между ее частями, зачисляемыми в федеральный и региональный бюджеты.

Поэтому для большинства компаний налоговый корректор равен величине 0,8 (1-0,2). Такое значение мы будем использовать и в наших примерах.

Таким образом, налоговый корректор показывает, как изменяется уровень финансового рычага при увеличении или снижении налогового бремени.

Что касается доходности инвестиций, которая в идеале должна быть больше 20%, то, конечно, так бывает далеко не всегда. Отрицательное значение не является поводом отказаться от покупки акций этой компании. Ключевую роль в определении инвестиционной привлекательности играют другие показатели, о которых рассказываем далее.

Дифференциал финансового рычага

Дифференциал финансового рычага (DFL) рассчитывается как разница между рентабельностью активов и кредитной ставкой. С расчетом рентабельности активов (Roa) мы ознакомились в статье «Формула Дюпона». Напомню сокращенную формулу:

Влияние кредита на прибыль

Если предположить, что компания будет работать также эффективно, сохраняя рентабельность активов, то инвестиция заемных средств в активы даст прирост прибыли:

Операционная прибыль = Рентабельность активов х (Активы + Кредит)

За использование кредитных денег компании платят определенный процент, это нужно учесть в расчете прибыли:

Прибыль до налогообложения = Операционная прибыль — Сумма процентов по кредиту

Сумма налога = Прибыль до налогообложения х Ставка по налогу

Чистая прибыль = Прибыль до налогообложения — Сумма налога

Рассчитаем размер прибыли и новую рентабельность собственного капитала.

Расчет для :

Операционная прибыль = 0,4 х (1 000 000 + 500 000) = 600 000 (руб.)

Прибыль до налогообложения = 600 000 — 0,2 х 500 000 = 600 000 — 100 000 = 500 000 (руб.)

Сумма налога = 500 000 х 0,2 = 100 000 (руб.)

Чистая прибыль = 500 000 — 100 000 = 400 000 (руб.)

Рентабельность собственного капитала = 400 000 : 1 000 000 = 0,4 или 40%

Это совпадает с расчетом эффекта финансового рычага. Если возьмет кредит, ее операционная прибыль увеличится на 200 000 рублей, а чистая — на 80 000 рублей.

Расчет для :

Операционная прибыль = 0,1 х (800 000 + 500 000) = 130 000 (руб.)

Прибыль до налогообложения = 130 000 — 0,2 х 500 000 = 600 000 — 100 000 = 30 000 (руб.)

Сумма налога = 30 000 х 0,15 = 4 500 (руб.)

Чистая прибыль = 30 000 — 4 500 = 22 500 (руб.)

Рентабельность собственного капитала = 22 500 / 500 000 = 0,051 или 5,1%

Кредит уменьшает рентабельность собственного капитала . Операционная прибыль вырастет на 50 000 рублей, но плата за кредит слишком большая, в результате чистая прибыль уменьшится более, чем на 40 000 рублей.

Какой оптимальный размер плеча

По мнению зарубежных экономистов, оптимальный размер – 0,5-0,7. Это трудно представить в российских реалиях, т.к. при увеличении заемного капитала возрастут и расходы на уплату процентов. В свою очередь, это снизит чистую прибыль и возникнет риск получения отрицательного значения DFL.

Вернемся к нашему примеру и добавим условие о том, что кредит в размере 15 млн. руб. взят на 3 года. Тогда расходы на проценты составят: 15 млн.*11%=1 млн. 650 тыс. руб. в год.

За три года эта сумма увеличится до 4 млн. 950 тыс. руб.

А если бы Кфр равнялся 0,5, то заемные средства бы составляли 47268 тыс. руб. Несложно посчитать расходы на проценты:

47 млн. 268 тыс. руб.*11%=5199480 руб. в год, а за 3 года – 15598440 руб. Тут возникновение отрицательного дифференциала неизбежно. Не стоит забывать и о том, что стоимость активов за 3 года снизится в результате начисления амортизации. Если, конечно, компания не приобретет новые основные фонды.

Поэтому для российской экономики будем ориентироваться на значение плеча 0,2-0,3. Это связано в первую очередь с более высокой стоимостью кредитов по сравнению с другими странами.

Коэффициенты левериджа для оценки платежеспособности и структуры капитала

Возможно, наиболее известным коэффициентом финансового левериджа является отношение долга к собственному капиталу.

Отношение долга к собственному капиталу (D/E)

Оно выражается как:

D/E = Общие обязательства ÷ Общий акционерный капитал

Например, долгосрочный долг United Parcel Service (UPS) за квартал, закончившийся в марте 2022 года, составил 24 440 млн долларов. Общий акционерный капитал United Parcel Service на конец марта 2022 года составил 7 147 млн долларов. Показатель D/E компании за квартал составил 3,75. Что считается высоким.

Высокое соотношение долга к собственному капиталу D/E обычно указывает на то, что компания агрессивно финансировала свой рост за счет долга. Это может привести к неустойчивой прибыли в результате дополнительных процентных расходов. Если процентные расходы компании будут слишком высокими, это может увеличить шансы компании на дефолт или банкротство.

Как правило, отношение D/E больше 2,0 указывает на рискованный сценарий для инвестора. Однако этот критерий может варьироваться в зависимости от отрасли. Компаниям, которым требуются большие капитальные затраты (CapEx), например коммунальным и производственным компаниям, может потребоваться больше кредитов, чем другим компаниям. Хорошая идея — измерить коэффициенты левериджа компании по сравнению с прошлыми результатами и с компаниями, работающими в той же отрасли, чтобы лучше понимать данные. У FedEx соотношение D/E на февраль 2022 года составляет 1,76, поэтому есть основания для беспокойства в отношении UPS. Однако большинство аналитиков считает, что UPS зарабатывает достаточно денег, чтобы покрыть свои долги.

Мультипликатор собственного капитала

Мультипликатор собственного капитала (Equity Multiplier) аналогичен, но имеет вместо долга активы в числителе:

Мультипликатор собственного капитала (EM) = Общие активы ÷ Общий акционерный капитал

Например, предположим, что активы Macy’s оцениваются в 19,85 млрд долларов, а собственный капитал — 4,32 млрд долларов. Мультипликатор собственного капитала будет:

19.85 млрд $ ÷ 4.32 млрд $ = 4.59

Хотя долг конкретно не упоминается в формуле, он является основополагающим фактором, учитывая, что общая сумма активов включает долг.

Помните, что Общие активы = Общий долг + Общий акционерный капитал. Высокий коэффициент компании, равный 4,59, означает, что активы в основном финансируются за счет заемных средств, а не за счет собственного капитала. Согласно расчету мультипликатора собственного капитала, активы Macy’s финансируются за счет обязательств на сумму 15,53 миллиарда долларов.

Мультипликатор собственного капитала — это компонент уравнения Дюпона для расчета рентабельности капитала (ROE):

ROE = NPM × АТ × EM

где: NPM (net profit margin) — Рентабельность по чистой прибыли (чистая рентабельность или чистая маржа) АТ (asset turnover) — оборачиваемость активов EM — Мультипликатор собственного капитала

Отношение долга к капитализации

Показателем, который измеряет размер долга в структуре капитала компании, является отношение долга к капитализации, которое измеряет финансовый рычаг компании. Он рассчитывается как:

Общий долг к капитализации = (SD + LD) ÷ (SD + LD + SE)

где: SD — краткосрочная задолженность LD — долгосрочные обязательства SE — собственный капитал

В этом соотношении операционная аренда капитализируется, а капитал включает как обыкновенные, так и привилегированные акции. Вместо использования долгосрочного долга финансовый аналитик может решить использовать общий долг для измерения долга, используемого в структуре капитала фирмы. В этом случае формула будет включать в знаменателе долю меньшинства и привилегированные акции.

Эффект финансового рычага (DFL)

Эффект финансового рычага (DFL) — это коэффициент, который измеряет чувствительность прибыли компании на акцию (EPS) к колебаниям ее операционной прибыли в результате изменений в структуре капитала. DFL измеряет процентное изменение прибыли на акцию для изменения прибыли до уплаты процентов и налогов (EBIT) и представляется как:

DFL = процентное изменение EPS ÷ процентное изменение EBIT

где: EPS — прибыль на акцию EBIT — прибыль до уплаты процентов и налогов

В качестве альтернативы, DFL можно представить следующим уравнением:

DFL = EBIT ÷ (EBIT — проценты)

Этот коэффициент указывает на то, что чем выше степень финансового рычага, тем более изменчивой будет прибыль. Поскольку проценты обычно являются фиксированными расходами, леверидж увеличивает прибыль и прибыль на акцию. Это хорошо, когда операционная прибыль растет, но может стать проблемой, когда операционная прибыль находится под давлением.

Коэффициент потребительского левериджа

Коэффициент потребительского левериджа используется для количественной оценки суммы долга среднего потребителя по отношению к его располагаемому доходу.

Некоторые экономисты заявили, что быстрое увеличение уровня потребительского долга было фактором, способствующим росту корпоративных доходов за последние несколько десятилетий. Другие обвиняли высокий уровень потребительской задолженности как главную причину рецессии 2007 — 2009 годов.

Коэффициент потребительского левериджа = Общий долг домохозяйства ÷ Располагаемый личный доход

Понимание того, как долг увеличивает доходность, является ключом к пониманию левериджа. Долг — не обязательно плохо, особенно если долг берется для инвестирования в проекты, которые будут приносить положительную прибыль. Таким образом, финансовый рычаг может увеличить доходность, хотя он также может увеличить убытки, если доходность окажется отрицательной.

Отношение долга к капиталу (D/C)

Отношение долга к капиталу (Debt/Capital) — это показатель финансового левериджа компании. Это один из наиболее значимых коэффициентов долга, поскольку он фокусируется на взаимосвязи долговых обязательств как компонента общей капитальной базы компании. Долг включает в себя все краткосрочные и долгосрочные обязательства. Капитал включает заемные средства компании и акционерный капитал.

Этот коэффициент используется для оценки финансовой структуры компании и того, как она финансирует операции. Как правило, если у компании высокое соотношение долга к капиталу по сравнению с аналогами, у нее может быть более высокий риск дефолта из-за влияния долга на ее операции. В нефтяной отрасли порог отношения долга к капиталу (D/C) составляет около 40%. Выше этого уровня стоимость долга значительно возрастает.

Коэффициент отношение долга к EBITDA

Отношение долга к EBITDA измеряет способность компании погасить возникшую задолженность. Этот коэффициент, обычно используемый кредитными агентствами и определяет вероятность дефолта по выпущенному долгу. Поскольку нефтегазовые компании обычно имеют большие долги на балансах, этот коэффициент полезен для определения того, сколько лет EBITDA потребуется для выплаты всей задолженности. Обычно коэффициент может настораживать, если соотношение превышает 3, но он может варьироваться в зависимости от отрасли.

Отношение долга к EBITDAX

Другой вариант отношения долга к EBITDA — это отношение долга к EBITDAX, которое аналогично, за исключением того, что EBITDAX — это EBITDA до затрат на геологоразведочные работы для успешных компаний. Этот коэффициент обычно используется для нормализации различных методов учета затрат на разведку (метод полной стоимости по сравнению с методом успешных усилий).

Затраты на геологоразведочные работы обычно отражаются в финансовой отчетности как затраты на разведку, на консервацию и на сухие скважины. К другим неденежным расходам, которые следует добавить, относятся обесценение, увеличение обязательств по выбытию активов и отложенные налоги.

Коэффициент покрытия процентов (ICR)

Следующий коэффициент левериджа, связанный с выплатой процентов, — коэффициент покрытия процентов. Одна из проблем, связанных с анализом только общих долговых обязательств компании, заключается в том, что они ничего не говорят вам о способности компании обслуживать долг. Именно это и стремится исправить коэффициент покрытия процентов.

Этот коэффициент, который равняется операционной прибыли, разделенному на процентные расходы, демонстрирует способность компании выплачивать процентные платежи. Обычно желательно соотношение 3 или выше, хотя оно варьируется от отрасли к отрасли.

Коэффициент покрытия фиксированных платежей (TIE)

Количество заработанных процентов (TIE), также известное как коэффициент покрытия фиксированных платежей, представляет собой разновидность коэффициента покрытия процентов? поэтому его часто путают с IRC. Этот коэффициент левериджа пытается выделить денежный поток по сравнению с процентами по долгосрочным обязательствам.

Чтобы рассчитать этот коэффициент, найдите прибыль компании до вычета процентов и налогов (EBIT), а затем разделите ее на процентные расходы по долгосрочным долгам. Используйте прибыль до налогообложения, потому что проценты не подлежат налогообложению. В конечном итоге вся сумма заработка может быть использована для выплаты процентов. Опять же, более высокие показатели коэффициента более благоприятны.

Excel для расчета

Примером расчета финансового рычага является таблица Excel, составленная на основании данных бухгалтерской отчетности:

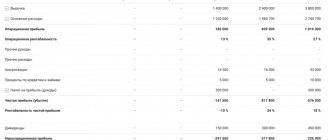

| Наименование показателя | 9 месяцев 2020 | 6 месяцев 2020 | 6 месяцев 2019 |

| Выручка | 510350 | 326640 | 257389 |

| Себестоимость товара | 386211 | 253931 | 212581 |

| Валовая прибыль | 124139 | 72709 | 44808 |

| Аренда помещения | 21460 | 14305 | 12520 |

| Заработная плата | 42575 | 28383 | 21037 |

| Налоги и отчисления | 11280 | 7521 | 6952 |

| Расходы на логистику | 3050 | 2986 | 1800 |

| Расходы на рекламу | 1600 | 1519 | 918 |

| Амортизация | 390 | 260 | 201 |

| Услуги связи | 270 | 180 | 111 |

| Канцелярские товары | 28 | 25 | 19 |

| Хозяйственные расходы | 32 | 30 | 7 |

| Итого расходы | 80685 | 55209 | 43565 |

| Прибыль от основной деятельности | 43454 | 17500 | 1243 |

| Проценты по депозиту | 215 | 143 | 88 |

| Итого операционные доходы | 215 | 143 | 88 |

| Услуги банка | 123 | 82 | 67 |

| Проценты по кредиту | 413 | 136 | |

| Итого операционные расходы | 536 | 82 | 203 |

| Премии поставщиков | 8098 | 6064 | 8140 |

| Итого внереализационные доходы | 8098 | 6064 | 8140 |

| Премии покупателям | 8300 | 8000 | 1787 |

| Итого внереализационные расходы | 8300 | 8000 | 1787 |

| Прибыль до вычета налогов | 42931 | 15625 | 7481 |

| Налог на прибыль | 8586 | 3125 | 1496 |

| Чистая прибыль | 34345 | 12500 | 5985 |

| Активы | 19300 | 16000 | 7800 |

| Собственный капитал | 64140 | 48600 | 36672 |

| Кредиты банков | 11250 | 15000 | 6000 |

| Процентная ставка | 10% | 10% | 11% |

| Roa | 178% | 78% | 77% |

| Кфр | 0,175397568 | 0,308641975 | 0,163612565 |

| Налоговый корректор (t) | 0,8 | 0,8 | 0,8 |

| DFL | 168% | 68% | 66% |

| ЭФР | 0,235667444 | 0,168209877 | 0,086031682 |

Рентабельность собственного капитала

Характеризует, насколько эффективно используется собственный капитал. Чем показатель выше, тем выгоднее вкладывать деньги в компанию.

Рентабельность собственного капитала = Чистая прибыль : Собственный капитал

Формула чистой прибыли в общем виде выглядит так:

Чистая прибыль = Выручка (доходы по основной деятельности) — Расходы по основной деятельности + Прочие доходы — Прочие расходы — Амортизация — Проценты по кредитам и займам — Налог на прибыль

Для расчета финансового рычага используем упрощенный вариант:

Чистая прибыль = Операционная прибыль — Проценты по кредитам и займам — Налог на прибыль

Собственный капитал — вложения учредителей и нераспределенная прибыль. Узнать величину собственного капитала также можно в балансе. В расчете используется среднегодовой размер собственного капитала.

Расчет для :

Среднегодовой собственный капитал составил 1 000 000 рублей.

Операционная прибыль за год — 400 000 рублей.

Налог на прибыль — 20%.

Кредитов у компании нет, поэтому проценты по ним она не платит.

Сумма налога = 400 000 х 0,2 = 80 000 (руб.)

Чистая прибыль =0 = 320 000 (руб.)

Рентабельность собственного капитала = 320 000 : 1 000 000 = 32%

Расчет для :

Среднегодовой размер собственного капитала — 500 000 рублей. Часть активов финансируется за счет кредиторской задолженности — поставщики отгружают материалы с постоплатой.

Налог на прибыль — 15%, компания использует упрощенную систему налогообложения с объектом «Доходы минус расходы».

Операционная прибыль за год — 80 000 рублей.

Сумма налога = 80 000 х 0,15 = 12 000 (руб.)

Чистая прибыль = 80 000 — 12 000 = 68 000 (руб.)

Рентабельность собственного капитала = 68 000 : 400 000 = 13,6%

Рентабельность собственного капитала у также выше.

Предположим, что компании планируют взять 500 000 в кредит, под 20% годовых. Узнать, как он скажется на финансовых показателях, поможет финансовый рычаг.

Пример расчета

Теперь приведем развернутый пример расчета эффекта финансового рычага на примере предприятия, используя данные за 3 квартал 2020 г.

Последовательность расчета будет такая:

- Рассчитаем чистую прибыль.

ЧП= Выручка–Себестоимость–Расходы+Операционные доходы-Операционные расходы+Внереализационные доходы–Внереализационные расходы–Налог на прибыль

ЧП=510350-386211-80685+215-536+8098-8300-8586=34345 тыс. руб.

- Далее считаем рентабельность активов (Roa).

Roa=Чистая прибыль/Активы

Roa=34345/19300=178%.

- Рассчитываем дифференциал финансового рычага (DFL).

DFL=178-10=168%.

- Вычисляем налоговый корректор:

t=1-20%=80% (0,8).

- Теперь находим коэффициент финансового рычага (плеча), рассчитав отношение заемного капитала к собственному.

Кфр=ЗК/СК

Кфр=11250/64140=0,1754.

- И, наконец, рассчитываем финансовый рычаг.

ЭФР=DFL*t*Кфр

ЭФР=0,8*0,1754*168%=0.2357.

Рентабельность активов

Этот показатель характеризует эффективность использования активов, рассчитывается как отношение операционной прибыли к активам.

Рентабельность активов = Операционная прибыль : Активы

Операционная прибыль — это прибыль от основной деятельности компании, разница между доходами и расходами компании по основной деятельности за определенный период.

Активы включают:

- Основные средства — недвижимость, транспорт, оборудование.

- Нематериальные активы — патенты, программное обеспечение.

- Запасы сырья.

- Незавершенное производство.

- Готовую продукцию.

- Деньги на счетах и в кассе.

- Дебиторскую задолженность (то, что должны компании).

Все эти статьи нужно сложить. Размер активов и их общую стоимость также можно узнать из баланса, там они уже суммированы.

В расчете используется среднегодовой размер активов. Для его расчета нужно сложить стоимость активов на начало и конец года и разделить на два:

Активы (в среднем за год) = (Активы на начало года + Активы на конец года) : 2

Этот показатель может быть неточным, если в течение года были значительные колебания стоимости. Для более подробного расчета можно суммировать размер капитала поквартально, помесячно или ежедневно и делить на 4, 12 или 365. Это удобно делать, если компания ведет финансовый учет в специальном сервисе, например, в ПланФакте.

Расчет для :

Операционная прибыль — 400 000 рублей.

Стоимость активов на начало года 900 000 рублей, на конец года — 1 100 000 рублей.

Среднегодовая стоимость активов = (900 000 + 1 100 000) : 2 = 1 000 000 (руб.)

Рентабельность активов = 400 000 : 1 000 000 = 40%

Расчет для :

Операционная прибыль — 80 000 рублей.

Стоимость активов: 1 квартал — 1 000 000 рублей; 2 квартал — 900 000 рублей; 3 квартал — 600 000 рублей; 4 квартал — 700 000 рублей.

Среднегодовая стоимость активов = (1 000 000 + 900 000 + 600 000 + 700 000) : 4 = 800 000 (руб.)

Рентабельность активов = 80 000 : 800 000 = 10%

Рентабельность активов в четыре раза выше, чем у .

Коэффициент отношение долга к EBITDA

Этот коэффициент является отражением кредитной нагрузки на компанию, показателем ее способности закрыть существующие обязательства. При расчете применяют показатель прибыли до вычета налогов и амортизации, который относительно точно характеризует денежный поток в фирме. Данные об обязательствах суммируют “долгие” и “короткие” займы.

Коэффициент отношение долга к EBITDA=Совокупные обязательства / EBITDA

Значение коэффициента не более 3 говорит о нормальном финансовом состоянии компании. В том случае если коэффициент превышает 5, то это значит что кредитная нагрузка слишком велика и возможно возникновение проблем с погашением займов. Важно отметить, что показатель корректен только при условии своевременного погашения компаний своих долгов.