Для большинства жителей нашей страны понятие финансового рынка является чем-то загадочным, непонятным и далёким от реальной жизни. В общих чертах кто-то скажет, что это, наверное, биржа, где покупают и продают акции, а другие и вовсе затруднятся представить, что же это означает. Причиной всего этого можно назвать тот факт, что ещё 30 лет назад мало кто мог представить развивающийся капитализм, когда все инструменты для заработка находятся в руках человека. Но проблема в том, что даже с приходом этого самого капитализма знаний ни у кого попросту нет. Рассмотрим что же представляет собой рынок финансовых услуг, его структуру и особенности.

Из данной статьи Вы узнаете:

- Финансовый рынок — что это?

- Участники финансового рынка

- Функции финансового рынка

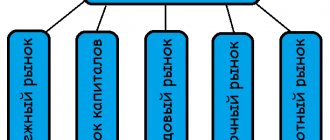

- Структура финансового рынка по уровням

- Виды финансовых рынков

- Риски на финансовом рынке

- Заключение

Состав и компетенции регуляторов финансового рынка РФ

Финансовые регуляторы призваны защищать права потребителей финансовых услуг. По сложившейся мировой практике, как только рынок финансовых услуг в стране приобретает массовый характер, возникают различные организации, которые тем или иным способом устанавливают общие стандарты профессиональной деятельности и контролируют их выполнение участниками рынка.

Правила и требования финансовых регуляторов призваны оградить участников рынка и потребителей услуг от мошенничества и недобросовестности. Это повышает доверие к тем участникам рынка, которые подтвердили свое согласие соблюдать установленные нормы. В качестве подтверждения согласия используются процедуры аттестации или сертификации государственными или профессиональными общественными организациями, а также участие в саморегулируемых организациях (СРО).

«Традиционно вся деятельность финансовых посредников делилась на три сектора:

- банковский,

- страховой,

- рынок ценных бумаг.

За последнее время появилось множество различных финансовых инструментов (деривативы, разные схемы коллективного инвестирования, к которым иногда относят, а иногда не относят частные пенсионные фонды и проч.). Оборот этих финансовых инструментов гораздо больше схож с оборотом ценных бумаг, чем с банковской деятельностью или страхованием. Поэтому, например, надзор за этими финансовыми посредниками практически везде отдается в ведение органа надзора на рынке ценных бумаг. Традиционное деление на три сектора сохранилось, но третий сектор сейчас обозначают как «другие финансовые услуги», т. е. в этот финансовый сектор попадают все операции на финансовых рынках, не являющиеся банковскими и страховыми».

За последнее время появилось множество различных финансовых инструментов (деривативы, разные схемы коллективного инвестирования, к которым иногда относят, а иногда не относят частные пенсионные фонды и проч.). Оборот этих финансовых инструментов гораздо больше схож с оборотом ценных бумаг, чем с банковской деятельностью или страхованием. Поэтому, например, надзор за этими финансовыми посредниками практически везде отдается в ведение органа надзора на рынке ценных бумаг. Традиционное деление на три сектора сохранилось, но третий сектор сейчас обозначают как «другие финансовые услуги», т. е. в этот финансовый сектор попадают все операции на финансовых рынках, не являющиеся банковскими и страховыми».1

В России первые СРО участников финансового рынка появились в середине девяностых годов. До 2016 года финансовые организации сами решали, вступать им в СРО или нет. В 2015 году был принят Федеральный закон «О саморегулируемых организациях в сфере финансового рынка», который установил, что все финансовые организации обязаны быть членами СРО. Закон определил 16 видов финансовой деятельности, по каждой из которых может существовать СРО.

Кроме того, закон установил требования и к СРО: чтобы получить этот статус официально, организация должна соответствовать определенным требованиям, в том числе объединять не менее 26 % компаний от общего количества финансовых организаций, осуществляющих соответствующий вид деятельности. То есть для одного вида финансовой деятельности может существовать не больше трех СРО.

«Эти организации через профессиональный контроль деятельности своих членов обеспечивают так называемую рыночную дисциплину в третьем секторе, т. е. честное, добросовестное поведение своих членов на рынке: надлежащее раскрытие информации, исключение конфликта интересов, соблюдение кодекса профессиональной этики и проч.».

Ассоциация форекс-дилеров (АФД) – выполняет функцию регулятора для российских участников валютного рынка (форекс-дилеров) в целях защиты интересов всех его участников. АФД занимается разработкой и внедрением стандартов и правил профессиональной деятельности, осуществляет контроль за их соблюдением, а также проводит анализ деятельности членов ассоциации.

Национальная ассоциация участников фондового рынка (НАУФОР) обладает статусом саморегулируемой организации для участников рынка ценных бумаг – брокеров, дилеров, управляющих, депозитариев, акционерных инвестиционных фондов и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов (ПИФов) и негосударственных пенсионных фондов (НПФ). НАУФОР осуществляет аттестацию специалистов финансового рынка по всем видам деятельности на рынке ценных бумаг. Аттестованные компании обязаны соблюдать правила и требования, установленные НАУФОР. НАУФОР является аффилированным членом IOSCO – международной организации, объединяющей государственные органы по регулированию рынка ценных бумаг.

В число наиболее влиятельных СРО на финансовом рынке входят Всероссийский союз страховщиков (ВСС), Национальная ассоциация негосударственных пенсионных фондов (НАПФ), Национальная лига управляющих (НЛУ), Национальная финансовая ассоциация (НФА), Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев (ПАРТАД).

Помимо СРО в определенной степени регуляторами можно считать профессиональные ассоциации участников финансового рынка. В частности, активно занимаются разработкой профессиональных стандартов, урегулированием конфликтов с потребителями и выявлением недобросовестных действий участников рынка такие организации, как Ассоциация российских банков (АРБ), Ассоциация банков России (АБР), Национальная ассоциация профессиональных коллекторских агентств (НАПКА).

Государственное регулирование и контроль за всеми сферами деятельности на финансовом рынке с 1 сентября 2013 года полностью осуществляет Центральный банк РФ, выступая мегарегулятором финансового рынка. В этом качестве Центральный банк РФ обязан обеспечивать защиту интересов потребителей финансовых услуг.

Теория

Фондовый рынок — комплекс, состоящий из особого типа финансовых бирж, являющихся платформой для заключения сделок купли-продажи ценных бумаг. Институт ФР зародился ещё на стыке XV-XVI веков. Иногда его называют фондовой биржей, что допустимо. Несмотря на некоторое различие между этими двумя понятиями, существует множество общих черт, практически отождествляющих рынок и биржу в данном контексте.

Для чего нужен Фондовый рынок? Ответов на данный вопрос хватило бы на отдельную статью, поскольку с рынком связано множество разных людей, преследующих индивидуальные цели и ставящих различные задачи. Но можно выделить три наиболее обобщённых направления использования:

Первое — это бизнес. Нередки ситуации, когда ФР используется предпринимателями разного уровня для более успешного ведения бизнеса, получения стартового капитала и других целей. Таким образом здесь, например, продаются акции либо ценные бумаги различных компаний и корпораций, а также любой предприниматель имеет возможность приобрести опцион или фьючерс, что позволит свести риски потерь от внеплановых колебаний цен на различные активы к минимуму. Подробнее данный аспект мы рассмотрим позже.

Особый юридический статус и полномочия Банка России как надзорного органа и эмиссионного центра

Центральный банк РФ (Банк России) как мегарегулятор финансового рынка осуществляет государственное регулирование и надзор над деятельностью кредитных и некредитных финансовых организаций, страховых компаний, микрофинансовых организаций (МФО), ломбардов, профессиональных участников рынка ценных бумаг (брокеров, дилеров, депозитариев, доверительных управляющих, регистраторов, организаторов биржевой торговли, клиринговых организаций), формированием и инвестированием пенсионных накоплений, бюро кредитных историй, (БКИ), страховых актуариев, аудиторов, коллекторов, рейтинговых агентств, предприятий кредитной кооперации, форекс-дилеров.

Центральный банк РФ принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их. Также Центральный банк РФ лицензирует и ведет государственные реестры субъектов рынка ценных бумаг и товарного рынка, профессиональных участников рынка ценных бумаг, принимает решения о государственной регистрации негосударственных пенсионных фондов (НПФ). Статус, цели деятельности, функции и полномочия Центрального банка РФ определяются статьей 75 Конституции РФ, федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

«Таким образом, он выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения, в том числе, в сфере валютной политики».

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности ЦБ являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации.

«Объем денежных средств в обращении является одним из ключевых инструментов государственной экономической политики. Избыточная денежная масса может привести к недопустимо высокому уровню инфляции, а недостаточная – к тому, что в стране возникнет кризис неплатежей, порождающий денежные суррогаты и падение экономического роста. Именно поэтому эмиссионная функция центрального банка является одной из самых главных».

Центральный банк РФ во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику.

При этом свои полномочия Центральный банк РФ осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. В своей деятельности Центральный банк РФ подотчетен Государственной Думе РФ, которая назначает на должность и освобождает от должности председателя и членов совета директоров Центрального банка РФ. «По своему уровню в системе власти Банк России сопоставим с Правительством РФ. Хотя он во многом и выполняет государственные властные функции, но не является органом исполнительной власти. Председатель Банка России назначается Государственной Думой по представлению Президента РФ. Банк России наделен самостоятельностью, независим от Правительства и никому не подчинен».

Хотя Центральный банк РФ не является органом государственной власти, в его полномочия входит применение мер государственного принуждения. В частности, Центральный банк РФ может ограничивать, приостанавливать и прекращать деятельность финансовых организаций в случае нарушения ими установленных правил и нормативов.

Акции

Это самый популярный тип ценных бумаг, которые сегодня приобретаются на ФБ. Акция представляет собой долю в организации, которая гарантирует купившему её держателю право на получение дивидендов, представляющих собой фиксированный процент от прибыли. А также участвовать в управлении компанией на совете директоров. Величина получаемых дивидендов при этом находится в прямой зависимости от величины доли держателя в отдельно взятой фирме.

Согласно статистике, данным видом ценных бумаг пользуются абсолютно все участники рынка — бизнесмены, инвесторы, трейдеры и спекулянты. Первые две группы при этом достаточно тесно взаимодействуют. Поскольку бизнесмены, по сути и являющиеся представителями различных организаций, выставляют на продажу акции в своём стремлении привлечь инвестиции в бизнес. Вторые же преследуют цель получения пассивного дохода. А значит занимаются скупкой долей в наиболее перспективных фирмах. Кроме того, среди инвесторов существует практика приобретения значительной доли в одной из , позволяющего напрямую влиять на политику ведения бизнеса той или иной корпорации на совете директоров. Последние две группы — трейдеры и спекулянты — мало интересуются дивидендами, поскольку их целью является заработок на динамических изменениях котировки той или иной акции.

Обобщая можно сказать, что акции являются одним из лучших инструментов как для развития и продвижения бизнеса, так и для различных методов получения прямого дохода. Приобретение любых ценных бумаг совершается, как правило, через брокера, поскольку работать напрямую с владельцами компаний и советом директоров способны только владельцы по-настоящему крупных капиталов.

Уровень прибыли будет напрямую зависеть от выбранного способа. Если рассматривать с точки зрения инвестиций, то это скорее способ страхования своего капитала от возможной инфляции, нежели стабильный источник пассивного дохода. Поскольку зачастую размер дохода по дивидендам превышают даже проценты, получаемые от банковских депозитов.

Спекуляция же может приносить до 15 процентов вложенного капитала каждый месяц. Но существует и определённый риск, сопряженный с непредсказуемостью поведения цены. Наиболее привлекательным выглядит торговля на онлайн-сервисах вроде бинарных опционов или достаточно популярной в наше время биржей Foreign Exchange.

Защита потребителей финансовых услуг – Банк России и Роспотребнадзор

Как известно, права потребителей в России защищает Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор). Однако если дело связано с нарушением тех федеральных законов, надзор и контроль за соблюдением которых осуществляет Центральный банк РФ, то такие жалобы и обращения рассматриваются регулятором.

В структуру Центрального банка РФ входит Служба по защите прав потребителей и обеспечению доступности финансовых услуг, куда любой может обратиться с жалобой на действия финансовых организаций.

Жалобы и обращения в письменном виде можно направлять как в подразделения службы при региональных отделениях главных управлений Центрального банка РФ, так и в территориальные управления Службы по федеральным округам, и в центральный аппарат в Москве, в том числе через интернет-приемную. Срок рассмотрения жалоб и обращений составляет 30 дней. По результатам проверки может быть направлено предписание об устранении выявленных нарушений или может быть возбуждено дело об административном правонарушении, предусмотренном КоАП.

Анализ результатов деятельности Роспотребнадзора по фактам рассмотрения жалоб о нарушениях прав потребителей финансовых услуг свидетельствует о том, что основную группу нарушений составляет включение в тексты кредитных договоров и договоров займов условий, ущемляющих права потребителей (указание на возможность изменения в одностороннем порядке размера стоимости предоставленных заемных средств, установления подсудности рассмотрения споров по выбору кредитной организации; взимания комиссии за подключение к программе страхования, за выдачу кредита; о передаче долга третьим лицам, не имеющим лицензии на осуществление финансовой деятельности. Кроме того, в процессе предоставления потребителям услуг банки указывают на возможность в одностороннем порядке изменять набор услуг, предоставляемых клиентам; устанавливают оплату дополнительного комиссионного вознаграждения в случае отказа потребителя от ненужных ему услуг.

Вместе с Роспотребнадзором Центральный банк РФ добился пресечения массовой практики взимать комиссии за рассмотрение кредитной заявки и выдачу кредита, скрытых комиссий для банковских заемщиков, таких как комиссия за ведение ссудного счета или за обслуживание кредита, которые порой в несколько раз превышали расходы на проценты по кредиту.

Центральный банк своим нормативным актом установил обязательное предоставление информации заемщику об эффективной процентной ставке по кредиту до его выдачи, чтобы заемщик мог оценить реальный уровень кредитной нагрузки, который банки стремились скрыть.

Роспотребнадзор много лет боролся против политики банков навязывать страхование жизни для ипотечных заемщиков и для получателей потребительских кредитов. Эту проблему помогло решить указание Центрального банка РФ, которое вступило в силу с 02.03.2016. В соответствии с ним теперь в договор страхования жизни в обязательном порядке включается «период охлаждения». Это значит, что страхователь имеет право отказаться от договора в течение 5 рабочих дней с момента его заключения и потребовать возврата уплаченной страховой премии. Благодаря этому навязывание страховки во многом утратило смысл.

Регулирование ключевой ставки

Ключевая ставка – главный инструмент денежно-кредитной политики Банка России. К ней приравниваются минимальная процентная ставка на аукционах РЕПО Банка России на срок одна неделя или максимальная процентная ставка на депозитных аукционах Банка России на срок одна неделя. Ключевая ставка устанавливается Советом директоров Банка России восемь раз в год.

Изменяя ключевую ставку, Банк России воздействует на краткосрочные ставки денежного рынка, а через них – на весь спектр процентных ставок в финансовом секторе экономики по всей длине кривой доходности (от процентных ставок по рыночным облигациям до ставок по депозитам и кредитам банков).

При повышении учетной ставки спрос на кредиты ЦБ со стороны коммерческих банков падает, что вызывает рост ставок по кредитам и сокращение их предложения. Ставки депозитов в этом случае растут, поскольку возможности банков получить финансирование другими способами сокращаются. Таким образом, повышение процентных ставок стимулирует сбережения, ослабляет кредитную активность, ограничивая, таким образом, спрос на товары и услуги и сдерживая инфляционное давление.

Если ЦБ уменьшает учетную ставку, спрос коммерческих банков на кредиты ЦБ возрастает, это расширяет предложение денег в стране и снижает их стоимость для заемщиков. При этом снижаются ставки по депозитам, так как у банков уменьшается потребность в привлечении средств населения и корпоративных клиентов. Снижение процентных ставок оказывает стимулирующее влияние на внутренний спрос, создавая мотивацию к сокращению сбережений и повышая доступность кредита. Таким образом, воздействуя через процентные ставки на спрос на товары и услуги, центральный банк оказывает влияние на темпы роста цен в экономике. Повышение или снижение процентных ставок также отражается на динамике курса национальной валюты.

Понятие золотовалютных (международных) резервов

Золотовалютные резервы (ЗВР) представляют собой высоколиквидные государственные активы, представленные в виде золота, иностранной валюты, государственных ценных бумаг (большинство стран мира использует для создания ЗВР казначейские облигации США), специальных прав заимствования (СДР) и резервной позиции в МВФ. «Специальные права заимствования (СДР) – это международные резервные активы, эмитированные МВФ и находящиеся на счете Российской Федерации в фонде.

Резервная позиция в МВФ представляет собой сумму позиций по резервному траншу (валютной составляющей квоты Российской Федерации в Фонде) и требований страны к МВФ в рамках Новых соглашений о заимствованиях (НСЗ)».

Золотовалютные резервы России складываются из резервов Центрального банка и правительства РФ под управлением министерства финансов РФ. По данным на 2016 год, Россия занимала шестое место в мире по величине запасов золота (1,5 тыс. т) после США (более 8 тыс. т), Германии (более 3 тыс. т), Италии (2,5 тыс. т), Франции (2,3 тыс. т) и Китая (1,8 тыс. т).

Золотовалютные резервы являются финансовым резервом, оставленным на случай, если в государстве наступит кризис и не будет хватать средств на погашение государственных долговых обязательств и бюджетных затрат. «Они в любой момент могут быть использованы для финансирования дефицита платежного баланса, интервенций на валютных рынках с целью оказания влияния на курс национальной валюты или для других аналогичных целей». Например, в России ЗВР активно использовались для поддержания курса национальной валюты в период кризисов 2008–2009 гг. и кризиса 2014–2015 гг.

Фондовый рынок – просто о сложном

Как часто люди задаются вопросами — что собой в принципе представляет фондовый рынок, для чего он нужен, кто занимается торговлей здесь и можно ли там зарабатывать? Если даже трейдеры, в большинстве своём, задаются только последними двумя вопросами, то об обычных людях, не связанных с рынком либо финансовой сферой напрямую и говорить нечего. Тем не менее эти знания могут быть полезны для всех. Для трейдеров понимание принципов работы фондового рынка может быть неимоверно важным знанием, открывающим новые возможности. Людям же, не связанным с финансовой сферой, это позволит расширить общее осознание того, как работает современная человеческая цивилизация. Ведь именно события, происходящие на фондовом рынке оказывают значительное влияние на абсолютно все международные корпорации и крупные компании внутри государств.

Сегодня мы постараемся разобраться в принципах функционирования этой огромной и многогранной системы под названием «Фондовый рынок», разложив его по полочкам хотя бы с точки зрения трейдинга. Кроме того, будет затронута тема получения прибыли путём торговли на Фондовой бирже.

Базы данных регуляторов финансового рынка как источник информации для журналистов

Базы данных Центрального банка РФ и других финансовых регуляторов широко используются в деловой журналистике при подготовке материалов о различных сферах финансовой деятельности.

Данные ЦБ используются в качестве основы для оценки рыночных тенденций, например, когда речь идет о снижении или повышении ставок по кредитам и депозитам, росте просрочки по кредитам. Показатели деятельности финансовых организаций позволяют судить об их устойчивости и перспективах.

Центральный банк РФ как мегарегулятор обладает глобальной базой данных по денежно-кредитному обращению, рынку ценных бумаг, прямым инвестициям, деятельности банковского сектора и финансовых рынков, национальной платежной системы.

Например, для определения денежной массы в России используются денежные агрегаторы М0 и М2, которые рассчитываются Центральным банком РФ.

«Денежная масса (М2) в национальном определении – это сумма наличных денег в обращении и безналичных средств. Наличные деньги в обращении (денежный агрегатор М0) – наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства».

ЦБ размещает данные статистики в открытом доступе на своем сайте. Также на сайте размещены сведения об организациях, получивших лицензии ЦБ и включенных в государственные реестры профессиональных участников и субъектов рынка ценных бумаг. ЦБ оперативно сообщает о своих решениях по исключению организаций из государственных реестров, лишении или приостановке действия лицензии, ограничениях деятельности поднадзорных организаций.

Помимо этого на сайте ЦБ размещаются результаты аналитических исследований, которые тоже используются деловыми СМИ для подготовки материалов.

Другие регуляторы финансового рынка предоставляют в открытом доступе сведения об организациях, получивших лицензию или аккредитацию с перечнем требований, которым удовлетворяют эти организации. По запросам журналистов регуляторы предоставляют данные по рынку, например, о количестве и характере сделок за отчетный период, комментируют тенденции рынка, разъясняют особенности взаимодействия с мегарегулятором и другими государственными органами, предоставляют прогнозы и т. п.

Опционы

Начать стоит с того, что этот финансовый инструмент официально не признан законодательством РФ как ценная бумага. Тем не менее он активно применяется в Соединённых Штатах и странах Европы. В любом случае опционы заслуживают более подробного рассмотрения.

Во-первых, стоит сказать, что опционы в их классическом варианте имеют мало общего со своей интернет-модификацией. Бинарная версия максимально упрощена и адаптирована для ведения активной торговли, в частности существует понятие предустановленного уровня дохода и убытка. Традиционные же опционы не используются нигде кроме Фондового рынка и имеют несколько более сложные структуру и, как следствие, принципы работы.

Опционы в их классическом понимании являются правом на приобретение либо продажу конкретного актива (товара и т.д.) по истечении установленного срока в установленном объёме по чётко регламентированной стоимости. То, для чего это нужно проще объяснить на примере.

Освещение потребителей финансовых услуг как экономически слабой стороны

Потребители финансовых услуг считаются экономически слабой стороной, которая нуждается в защите со стороны государства. Эту позицию разделяют как Центральный банк РФ, Роспотребнадзор, суды, так и средства массовой информации.

Неравенство в положении потребителя финансовых услуг и организации, которая эти услуги предоставляет, обусловлено информационной и договорной диспропорцией. Информационная диспропорция обусловлена сложностью современных банковских услуг для неспециалиста, поэтому «…клиент финансовой организации по вполне объективным причинам не слишком хорошо понимает содержание оказываемой услуги. Все современные правовые системы признают, что кредитная организация не вправе пользоваться этой диспропорцией, а если пользуется, то клиент может рассчитывать на защиту со стороны правопорядка».

Договорная диспропорция заключается в том, что все формы договоров с финансовыми организациями являются типовыми, а потому клиент не может изменить условия договора: он может либо согласиться на них, либо отказаться от услуги, в которой испытывает потребность. Причем тексты стандартизованных договоров, как правило, достаточно объемны и написаны специализированным языком, а те условия, о которых идет речь, включаются в них так, чтобы они не бросались в глаза. «При заключении договора финансовая организация может навязать клиенту условия, смысл которых он не вполне понимает, а в споре об исполнении договора финансовая организация практически всегда окажется в выигрыше, поскольку имеет навык как ведения подобных споров, так и получения инвестиционного дохода».

Хотя формально условия типовых договоров соответствуют законодательству, для клиента они зачастую являются невыгодными, с которыми он бы никогда не согласился, если бы имел возможность выбирать.

Исходя из наличия информационной и договорной диспропорции СМИ в России, как правило, встают на сторону потребителей финансовых услуг, несмотря на то, что в некоторых случаях они сами виноваты в своих неприятностях. Самая распространенная ситуация – это заключение договора «не читая условий». В этом случае далеко не всегда затруднения в понимании договора служат оправданием, поскольку потребитель даже не пытался его понять.

В результате иногда потребителям подсовывают на подпись договор не на ту услугу, которая ему требуется, а на другую. Например, банки, которым грозит банкротство, нередко организуют аферу, убеждая клиентов переоформить вклад на более выгодных условиях, а на самом деле оформляют договор инвестирования или займа. Затем, после отзыва лицензии банка клиенты остаются без страхового возмещения, так как оно полагается только по договору банковского вклада.

Другой широко известный пример – валютная ипотека. Заемщики знали про риск, связанный с изменением валютного курса, но не учли, насколько этот риск велик, и после девальвации рубля в 2008–2009 и 2014–2015 гг. продолжать выплачивать кредит им оказалось не по силам. В обществе не один год тянется дискуссия о том, стоит ли признавать их слабой стороной в этой ситуации.

Поэтому журналист, который берется описать проблему, связанную с оказанием финансовых услуг, должен тщательно проанализировать, возникла эта проблема потому, что потребитель действительно оказался слабой стороной договора, или же он просто чересчур легкомысленно подошел к делу.

Как спекулировать

Важный нюанс — существует два пути осуществления спекуляционной деятельности: традиционный и онлайн.

С первым вариантом всё просто — на реальной фондовой бирже трейдером приобретается пакет акций, после чего необходимо дождаться возрастания курса и продать приобретённые ценные бумаги по общерыночной стоимости. Минусом традиционного метода является низкий шанс реального заработка. А если получить доход и удастся, он скорее всего будет не очень высок. Поскольку здесь нет инструментов, позволяющих повысить прибыльность.

Второй же способ осуществляется через брокерские онлайн-сервисы. И в целом обладает большим потенциалом, хотя требует наличия некоторых знаний в сфере финансов, а также торговых умений и личностных качеств — хладнокровия, сдержанности, расчётливости и др.

В частности здесь можно выделить развивающуюся биржу торговли бинарными опционами, предоставляющую возможность получать прибыль на динамике множества активов одновременно. Таким образом любой пользователь сети интернет, обладая не слишком большим стартовым капиталом, способен начать торговлю любыми акциями, товарами, валютой, индексами и даже золотом или нефтью. Главной особенностью в сравнении с классической торговлей на ФР здесь является то, что можно получать гораздо большие суммы при более простом принципе работы, который заключается только в определении будущего направления движения графика цены, после чего приобрести соответствующий ситуации опцион. В случае верного прогнозирования держатель опциона может получить до 90 процентов чистой прибыли. Если же смотреть в целом, начинающий трейдер способен увеличить свой депозит на 70-80 процентов в течение месяца, профессиональные же игроки достигают и 250% чистого дохода.

На ФР существует всего четыре основных вида активов, доступных к сделкам купли-продажи, инвестирования и прочих видов деятельности. Все они являются по сути ценными бумагами различных компаний.

Сноски:

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 29.

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 139.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 148.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 148.

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 86.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 148.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 154.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 154.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 150.

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 24.

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 24

Литература:

- Конституция Российской Федерации с изм. и доп. – М: ЭКСМО, 2016. – 29 с.

- Федеральный закон от 02.12.1990 № 395–1-ФЗ «О банках и банковской деятельности». // Собрание законодательства Российской Федерации. – 2016. – № 27, ст. 4295.

- Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». // Собрание законодательства Российской Федерации. – 1996. – № 17. – ст. 1918.

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». // Собрание законодательства Российской Федерации. – 2002. – № 28. – ст. 2790.

- Федеральный закон от 23.07.2013 № 251-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков». // Собрание законодательства Российской Федерации. – 2013. – № 30. – ст. 4084.

- Федеральный закон от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка». // Собрание законодательства Российской Федерации. – 2015. – № 29. – ст. 4349.

- Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – 728 с.

- Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – 368 с.

- Финансовый рынок России: современные характеристики, инструменты, регуляторы / Под ред. А. Г. Рулинской – М.: Мир науки, 2015. – 122 с.

- Саввина О. В. Регулирование финансовых рынков: учебное пособие, 2-е изд. – М.: ИТК «Дашков и К°», 2012. – 204 с.

Контрольные вопросы лекции:

- Какие организации выполняют функции финансовых регуляторов в России? Перечислите наиболее известные из них.

- В чем состоят надзорные функции Центрального банка РФ как мегарегулятора финансового рынка?

- Как делятся полномочия по защите прав потребителей финансовых услуг между Центральным банком РФ и Роспотребнадзором?

- Какие инструменты использует Центральный банк РФ для реализации денежно-кредитной политики?

- В чем состоит главная цель денежно-кредитной политики Центрального банка РФ, начиная с 2014 года?

- В чем преимущества плавающего курса рубля перед фиксированным?

- Из чего состоят золотовалютные резервы?

- С какой целью создаются ЗВР, как их используют?

- Для какой цели журналист может использовать базы данных финансовых регуляторов?

- Почему потребителей финансовых услуг признают экономически слабой стороной?