Управление оборотным капиталом – вопрос, который ежедневно решает каждый руководитель. Эффективно организованный процесс – это стабильные прибыли компании.

У производственных предприятий состав используемых оборотных активов наиболее объемен. Это связано со сложностью производственного цикла, на протяжении которого из сырья получается товар с совершенно иными параметрами. В этом его отличие, например, от товарного цикла торговых компаний или сферы услуг.

В этом разделе мы будем говорить о производстве, так как управлять оборотными активами в нем на порядок сложнее. Наша задача понять, как их корректно учитывать, нормировать, анализировать.

По оценкам специалистов в области финансового менеджмента, сумма экономии, которую можно получить при эффективном управлении оборотным капиталом, распределяется таким образом:

- 50% — это управление товарно-материальными запасами;

- 40% — управление запасами готовой продукции и дебиторской задолженностью;

- 10% — управление самим технологическим циклом.

Не будем останавливаться на вопросе эффективности технологий и оптимальности технологического цикла — это больше относится к инженерной области. Сосредоточимся на первых двух пунктах, которые составляют 90% существующих возможностей управления финансами.

Мы рассмотрим в этой главе следующие вопросы:

- что представляют собой оборотные средства и насколько важно ими эффективно управлять?

- чем рискует компания, если имеется недостаток или избыток оборотных средств?

- каков оптимальный объем оборотных средств?

- что является главным показателем эффективности управления оборотным капиталом?

- какие циклы проходят финансы и материалы?

- как определить наиболее оптимальный финансовый цикл?

- в отношении каких направлений потребуется принятие решения руководителя для оптимизации оборотных средств компании?

Оборот средств в производстве

ОПРЕДЕЛЕНИЕ И СТРУКТУРА

Оборотные средства — те средства компании, которые участвуют в одном цикле производства продукции и включаются в состав оборотных активов. Это определение скорее экономическое.

В бухгалтерском учете — оборотные активы – второй раздел балансового отчета. Это ресурсы, которые используются для обращения в наличность не дольше одного года, обеспечивая при этом непрерывную производственную деятельность компании.

В бухгалтерском балансе статьи оборотных активов будут обозначены как:

- Запасы — сырье и материалы, незавершенное производство, готовая продукция, товары;

- Дебиторская задолженность;

- Финансовые вложения;

- Денежные средства

Производственный процесс условно можно разделить на три шага:

- Пополнение запасов сырья и материалов;

- Выполнение работ по изготовлению товаров;

- Получение денежных средств от реализации товаров

Объем оборотных средств (текущих активов) зависит от вида производства, этапов его развития, длительности цикла и т.д.

Оборотные активы производственного предприятия, как правило, составляют более половины всех его активов. У оптовых компаний – существенно больше.

После каждого цикла оборота прибыльно работающее предприятие получает прирост к направленным в оборот денежным средствам.

Очевидно, что, главная задача любого руководителя эффективная организация управления оборотным капиталом.

Формула расчета

Для расчета РОК используется формула:

- Пч – чистая прибыль;

- СОА – стоимость оборота активов.

Показатель рассчитывают за определенный период времени – год, квартал, месяц. Стоимость активов берется средняя за необходимое время.

Среднюю стоимость активов находят по формуле:

- ОАНП – стоимость оборотных активов на начало периода;

- ОАКП – стоимость оборотных активов на конец периода.

Формула для расчета по данным баланса:

- стр. 2400 – значение строки 2400 из формы 2;

- стр. 1200 – значение строки 1200 из формы 1.

Значение эффективного управления оборотным капиталом

Эффективное управление оборотным капиталом – залог финансовой устойчивости компании в целом.

Задача управления оборотными средствами состоит не только в том, чтобы свести к минимуму все риски, связанные с ведением бизнеса.

Эффективное управление заключается в том, чтобы умело балансировать между рисками.

Так, при снижении уровня текущих активов до минимума может возникнуть дефицит ресурсов и проблемы в обеспечении непрерывной работы. При этом ситуация с избыточным количеством оборотных средств ведет к «замораживанию» денег в текущих активах, что требует значительных финансовых затрат для поддержания этого уровня.

Рассмотрим на примере с какими расходами и рисками может столкнуться компания в связи с неоптимальным уровнем оборотных средств:

| Недостаток оборотных средств – это: | Избыток оборотных средств – это: |

| Задержки в снабжении сырьем и материалами | Рост складских расходов на хранение излишков. При этом излишки могут испортиться или устареть |

| Снижение продаж из-за недостатка готовой продукции | Уменьшение реальной стоимости запасов и дебиторской задолженности за счет инфляции |

| Затраты на дополнительное финансирование | Замораживание денег, упущенная прибыль |

Таким образом, оборотные средства должны быть оптимальны для успешной и бесперебойной работы компании.

Расчет показателя на примере

Для наглядности лучше использовать таблицы и баланс предприятия.

Таблица 1. Пример бухгалтерского баланса предприятия за 2016 год (суммы в тыс. руб.)

| Актив | На 01.01. 2016 | На 31.12. 2016 | Пассив | На 01.01. 2016 | На 31.12. 2016 |

| I. Внеоборотные активы | 79 304 | 87 563 | III. Капитал и резервы | 484 043 | 595 608 |

| II. Оборотные активы | 567 495 | 678 905 | IV. Долгосрочные обязательства | 300 | 500 |

| V. Краткосрочные обязательства | 162 456 | 170 360 | |||

| Баланс | 646 799 | 766 468 | Баланс | 646 799 | 766 468 |

Величина оборотных активов предприятия на начало 2016 года составила 567 495 тыс. руб., на конец года – 678 905 тыс. руб.

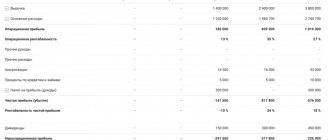

Таблица 2. Отчет о прибылях и убытках за 2016 год

| Наименование показателя | Значение, тыс.руб., 2016 г. |

| Выручка | 593 689 |

| Себестоимость продаж | 341 347 |

| Валовая прибыль | 252 342 |

| Коммерческие расходы | 54 800 |

| Управленческие расходы | 100 108 |

| Прибыль (убыток) от продаж | 97 434 |

| Прочие доходы | 27 061 |

| Прочие расходы | 15 316 |

| Прибыль (убыток) до налогообложения (БП) | 109 179 |

| Текущий налог на прибыль | 21 835,8 |

| Чистая прибыль (убыток) | 87 343,2 |

Рассчитаем РОК:

В процентах:

Таким образом, рентабельность оборотного капитала компании в 2016 году составила 7% (каждый рубль оборотного капитала принес 7 копеек прибыли).

Для оценки показателя в динамике нужно его сравнить с данными за другие годы работы компании (скачать таблицу в Excel).

Таблица 3. Рентабельность компании в период с 2013-2016 гг.

| Показатель | 2013 | 2014 | 2015 | 2016 | |

| Чистая прибыль, тыс. руб. | 43 872,6 | 526 588 | 563 087 | 873 432 | |

| Стоимость оборота активов на начало периода, тыс. руб. | 884 376 | 763 989,6 | 872 7 36,8 | 608 273 | |

| Стоимость оборота активов на конец периода, тыс. руб. | 763 989,6 | 872 7 36,8 | 608 273 | 678 905 | |

| Рентабельность, % | 3 | 6 | 6 | 7 | |

График изменения показателя изображен на диаграмме ниже.

Рис. 2. Изменение РОК в динамике

Таким образом, показатель рентабельности компании постепенно увеличивается. Это означает, что каждый рубль оборотных средств обеспечивает больше прибыли (в 2013 году – только 5 коп., в 2016 – 6 коп.).

Как обеспечить наличие оборотного капитала

Для поддержания оборотного каптала в достаточных для компании объемах используются как внутренние, так и внешние источники финансирования.

Внутренние источники финансирования — это собственные и приравненные к ним средства:

Уставной каптал. Особенно важен на этапе создания предприятия. Его величина должна быть достаточной, чтобы обеспечить становление бизнеса до начала договорных отношений.

Прибыль — постоянный источник роста масштабов бизнеса.

Прочие доходы от реализации непрофильных активов, неликвидов, различных отходов производства, устаревшего оборудования и т.д.

Внешние источники финансирования — это долговое и долевое финансирование:

Долевое финансирование для малых предприятий – это увеличение уставного капитала с привлечением инвесторов в долю.

Долговое финансирование – привлечение кредитов от банков и финансовых учреждений, а также заимствований от юридических лиц.

Оборотный капитал находится в постоянном циклическом движении и перетекает из денежной формы в товарную – такой вот круговорот средств в производстве.

Цикл оборота капитала

Круговое движение оборотного капитала – (Денежные средства – Сырье и материалы на складе — Незавершенное производство — Готовая продукция-Дебиторская задолженность — Денежные средства) – называется полным операционным циклом.

По определенным признакам операционный цикл можно разделить на:

- Производственный – движение товарно-материальных ценностей;

- Финансовый – движение денег.

Производственный цикл – период времени, который начинается с момента поступления на склад и заканчивается моментом отгрузки готовой продукции покупателю.

У компании возникает потребность в денежных средствах между периодами оплаты поставщиком кредиторской задолженности и моментом получения денежных средств от покупателей. Этот период называется финансовым циклом.

Начинается финансовый цикл с момента оплаты сырья поставщику и заканчивается моментом получения оплаты от покупателя. «Признак» финансового цикла – денежные средства.

Очевидно, чем меньше продолжительность финансового цикла, тем лучше для компании, а также меньший период времени занимает оборот денежных средств и тем чаще вы можете их использовать.

Длительность полного операционного цикла складывается как:

- Финансовый цикл, увеличенный на сумму кредиторской задолженности,

или

- Производственный цикл, увеличенный на сумму дебиторской задолженности.

Операционный цикл – период времени от закупки сырья до оплаты готовой продукции, т.е. полный цикл оборота сырья, товара и денег.

Наибольшую потребность в денежных средствах, компания испытывает, когда выдает авансы поставщикам и продает продукцию с отсрочкой оплаты. А наименьшая потребность будет тогда, когда компания получает отсрочку у поставщиков и предоплату у покупателей.

Нормативы

РОК говорит об обеспеченности предприятия оборотным капиталом: он показывает, насколько эта статья активов обеспечивает прибыль компании. Для показателя не существует определенного норматива, который подошел бы для всех компаний любых отраслей. Анализировать рентабельность нужно в динамике за прошлые периоды.

Важно! Рентабельность в разных сферах отличается в разы. Так, например, на крупных производственных градообразующих предприятиях с большими оборотами она будет ниже, чем в небольших компаниях, предлагающих услуги.

Полученный показатель рентабельности можно сравнить со среднеотраслевым. Если компания отстает, то это верный признак неэффективного управления, и нужно корректировать стратегию развития предприятия. Наиболее показательным окажется сравнение с ближайшими конкурентами.

Главная сложность при расчете показателя – это выделить оборотный капитал из активов. К тому же большую ценность для анализа представляют показатели рентабельности собственного капитала и заемных средств – они дают детальную картину использования ресурсов на предприятии. Поэтому вычислять РОК без деления на способы получения активов не всегда рационально. Его находят для составления общей картины обеспеченности оборотными средствами.

Как сократить операционный цикл

Сокращение как производственного, так и финансового цикла приводит к уменьшению длительности полного операционного цикла, что является положительным моментом.

Сокращение производственного цикла мы можем получить за счет:

- Уменьшения периода оборота запасов сырья и материалов;

- Уменьшения периода оборота незавершенного производства;

- Уменьшения периода оборота готовой продукции.

Используя финансовые отчеты и специальную справочную литературу, можно рассчитать финансовые циклы компании.

Финансовый цикл = период оборота запасов+ период оборота дебиторской задолженности – период оборота кредиторской задолженности.

Соотношение длительности производственного и финансового циклов – один из критериев эффективности использования оборотных средств.

Следовательно, чтобы сократить длительность операционного цикла, нужно оптимизировать длительность составляющих финансового цикла.

Настраиваем оптимальность принятия решений

Теперь уже понятно, что итоговая цифра временного периода потребности в деньгах – это результат эффективного управления запасами, дебиторской задолженностью, денежными средствами.

От Вас потребуется принятие решений в следующих вопросах:

- Каким должен быть минимально необходимый уровень запасов и как обеспечить их сохранность и рациональное использование;

- Каким должен быть приемлемый уровень дебиторской задолженности;

- Как сочетать внутренние и внешние источники финансирования;

Разработав комплексную систему технико-экономических и организационных мероприятий, Вы добьетесь оптимальной длительности финансового цикла.

Отслеживать ситуацию с оборотным капиталом поможет управленческий баланс

В оперативном режиме достаточно представлять информацию в разрезе «Активы-обязательства» в виде оборотных активов и краткосрочных обязательств.

Для принятия оперативных решений этого будет вполне достаточно.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Коэффициенты ликвидности

Эффективность управления активами, в том числе и оборотными, оценивается коэффициентами ликвидности.

1 Коэффициент текущей ликвидности (Current Ratio)

Ктл = С/КО

Где:

- С – величина оборотного капитала;

- КО – краткосрочные обязательства предприятия сроком погашения до 1 года.

На практике нормальным является коэффициент в диапазоне от 1,5 до 2,5. Если этот коэффициент опускается ниже 1, то платёжеспособность предприятия по краткосрочным обязательствам под угрозой.

2 Коэффициент быстрой ликвидности (Quick Ratio)

Этот показатель очень похож на первый, но из оборотного капитала исключаю наименее ликвидную его часть – запасы.

Кбл = [Денежные средства + Краткосрочные вложения + Дебиторская задолженность + Прочие оборотные активы] / КО

Оптимальное значение этого коэффициента 1 или выше.

- Основные финансовые показатели;